0. 들어가며: ‘2026H1 베팅’을 연기금 최근 2개월 수급으로 미리 읽기

2026년 상반기 코스닥에서 연기금이 어디에 무게를 두는지 보기 위해, 2025년 11~12월(최근 2개월) 코스닥 연기금 순매수 상위 100종목 + 순매도 상위 100종목을 섹터로 묶어 비중 이동(리밸런싱 방향)을 확인했습니다.

다만 이 분석은 시장 전체가 아니라 상위 200종목 표본(100매수+100매도) 기반입니다. 따라서 “정답”이라기보다 큰 방향성(어느 바구니를 늘리고 줄였는지)을 읽는 용도로 활용하는 게 적절합니다.

1. 분석 방법: 연기금 상위 200종목을 섹터로 묶고 비중을 비교

이번 분석은 다음 기준으로 진행했습니다.

- 코스닥 연기금 순매수 상위 100종목, 순매도 상위 100종목 사용

- 각 종목을 주력 사업 기준으로 섹터(바이오, 로봇, 반도체, 2차전지, 콘텐츠 등) 분류

- 섹터별로 순매수 합, 순매도 합, 순수급(매수-매도), 비중(%) 계산

- “순매수 비중 vs 순매도 비중”을 비교해 늘린 섹터/줄인 섹터를 해석

해석 포인트는 딱 3개입니다.

- 순매수 비중(%): 최근 2개월 동안 “새로 담은” 바구니가 어디로 쏠렸나

- 순매도 비중(%): 최근 2개월 동안 “줄인” 바구니가 어디였나

- 순수급(매수-매도): 결과적으로 비중을 늘린 섹터(+)와 줄인 섹터(-)가 어디인가

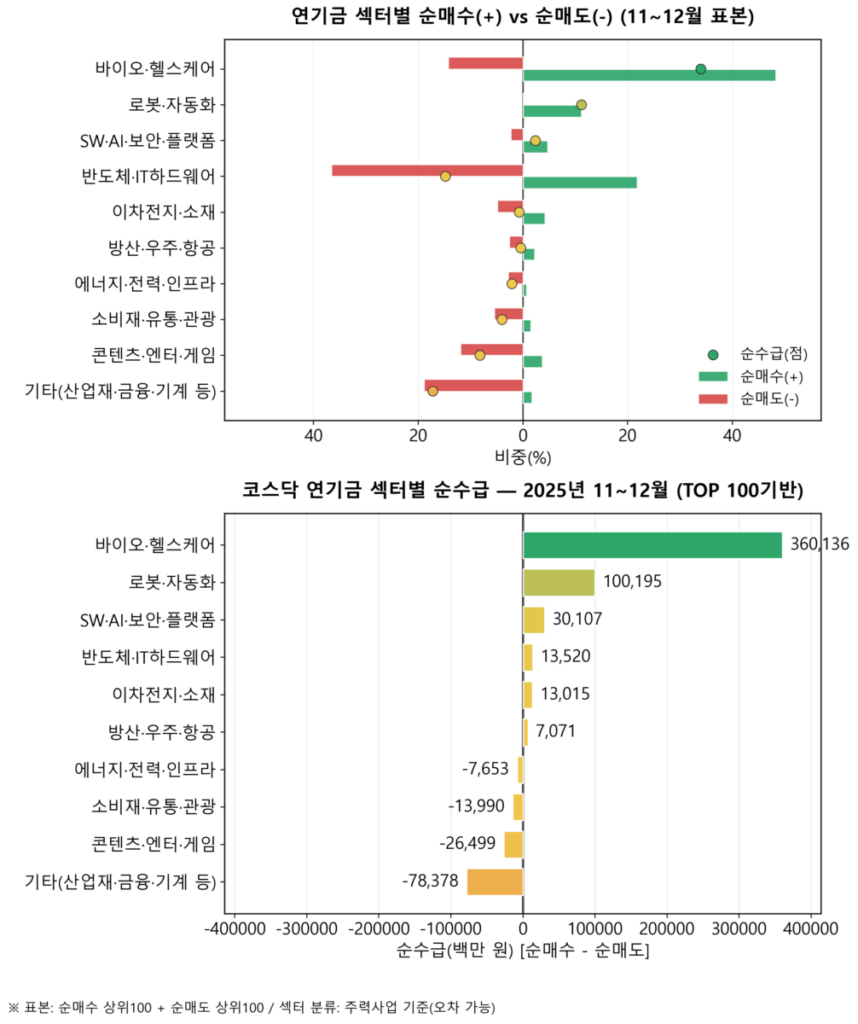

2. 결론부터: “바이오·로봇 확대, 엔터·산업재 축소, 반도체는 회전”

아래 통합 그래프 1장이 이 글의 결론입니다.

0선을 기준으로 오른쪽(+)은 비중 확대, 왼쪽(−)은 비중 축소로 읽으면 됩니다.

(※ 상위 200종목 표본 기반이므로, “시장 전체 결론”이 아니라 리밸런싱 방향을 보는 용도입니다.)

이 그래프에서 읽히는 핵심은 3줄입니다.

- 연기금은 최근 2개월 동안 바이오·헬스케어 비중을 가장 강하게 늘린 축이 뚜렷합니다.

- 연기금은 로봇·자동화도 비중을 늘리는 방향이 확인됩니다.

- 반대로 콘텐츠·엔터·게임, 산업재·기계 성격(기타)는 비중을 줄인 쪽(−)이 더 강합니다.

그리고 반도체·IT는 ‘축소’ 단정보다, 섹터 내부에서 종목을 바꿔 담는 흐름(회전/갈아타기)으로 보는 해석이 더 자연스럽습니다.

3. 이 글에서 말하는 ‘회전’의 의미: 섹터가 아니라 “구성”을 바꿀 때 나타나는 패턴

섹터별 순수급이 플러스/마이너스로 나오더라도, 어떤 섹터는 매수도 크고 매도도 큰 구조가 반복됩니다. 이런 경우는 섹터 자체를 떠나는 게 아니라, 같은 섹터 안에서 가격·실적·모멘텀 구간에 따라 구성종목을 교체(회전)했을 가능성이 큽니다.

- 축소(Exit): 매도 우위가 지속되고 매수가 약해지는 패턴

- 회전(Rotation): 매수·매도가 모두 크고, 종목 레벨에서 교체 흔적이 나타나는 패턴

따라서 반도체·IT처럼 매수·매도가 모두 큰 섹터는, 섹터 합계만으로 “줄였다”를 단정하기보다 하위영역(장비/소재/후공정/테스트 등)과 종목 교체를 함께 보는 편이 정확도가 높습니다.

4. 섹터별 인사이트: 2026년 상반기 연기금이 보는 “승률 바구니”

1) 바이오·헬스케어: ‘확대’는 맞지만, ‘선별+갈아타기’ 가능성이 높다

순매수 상단이 바이오로 강하게 채워지는 동시에, 순매도 상위에도 일부 바이오가 포함되어 있습니다. 이 조합은 보통 “바이오 전체를 사는” 그림이라기보다 바이오 내부에서 갈아타는 그림일 때 자주 나타납니다.

즉, 2026년 상반기에는 바이오를 크게 보되, 종목은 임상/기술이전/실적 가시성으로 다시 한 번 선별하는 접근이 더 안전합니다.

2) 로봇·자동화: 테마가 아니라 포지션 구축 신호일 수 있다

로봇·자동화는 상위 표본에서 순매도 쪽 존재감이 상대적으로 약하고, 순매수 쪽에서 반복적으로 포착됩니다.

이런 패턴은 “단기 테마 매수”보다 “비중을 쌓는 과정”일 때 더 자주 보입니다. 2026년 상반기 연기금의 성장축으로 로봇을 의식할 필요가 있습니다.

3) 반도체·IT: 줄였다기보다, 종목을 바꿔 탄다

반도체는 매수도 크고 매도도 큰 편입니다. 이 경우 섹터 관점 결론은 “반도체 비중 축소”보다 “가격/실적 구간에 따라 회전”이 더 자연스럽습니다.

2026년 상반기에는 반도체 ‘섹터’보다, 연기금이 어느 하위영역(장비/소재/후공정/테스트)으로 무게를 옮기는지 관찰 가치가 큽니다.

4) 콘텐츠·엔터·게임: 성장성은 인정하되, 리스크 관리는 강화

순매도 상단에 엔터/콘텐츠 비중이 의미 있게 보이면, 연기금은 해당 구간에서 밸류 부담, 변동성, 실적 가시성 이슈를 이유로 비중을 줄였을 가능성이 높습니다.

즉, 2026년 상반기에는 엔터가 “핵심 베팅”이기보다는 “조건 충족 시 재진입” 성격으로 읽힐 수 있습니다.

5) 산업재·기계 성격(기타): 경기민감보다 성장·기술로 무게 이동

산업재/기계/기타 묶음의 순매도 규모가 크게 보이면, 자금이 “경기민감”에서 “성장·기술”로 이동하는 리밸런싱일 수 있습니다.

이 흐름은 코스닥에서 특히 바이오·로봇과 짝을 이루며 나타나는 경우가 많습니다.

5. 실전 활용법: “섹터 → 종목 → 지속성” 3단 체크

이 결과를 투자 아이디어로 쓰려면 다음 순서가 효율적입니다.

- 순수급(+) 섹터(바이오/로봇)에서 연기금 매수 상단 종목을 우선 확인

- 같은 섹터 안에서 연기금이 판 종목과 산 종목을 비교해 갈아타기 방향을 확인

- 다음 달에도 매수가 이어지는지로 지속성(추세)을 검증

- 임상/실적/수주처럼 “객관적 트리거”가 있는 종목만 최종 후보로 좁히기

6. 한계와 주의사항

마지막으로 이 분석의 전제를 분명히 합니다.

- 본 분석은 코스닥 “시장 전체”가 아니라 상위 200종목 표본 기반입니다.

- 섹터 분류는 주력사업 기준의 수작업 분류로 복합사업 기업은 오차가 있을 수 있습니다.

- 연기금 수급에는 리밸런싱/연말 요인/지수 요인이 섞일 수 있어 단일 원인으로 단정하면 위험합니다.

7. 2026H1 연기금 전략의 한 문장 정리

최근 2개월 코스닥 연기금 상위 수급이 말해주는 2026년 상반기 전략은 이렇게 예상해 볼 수 있습니다.

“바이오·로봇(성장/기술) 비중을 늘리고, 엔터·산업재(변동성/경기민감)는 줄이며, 반도체는 회전으로 대응한다.”