1. 유리기판, 왜 굳이 이걸 해야 하는가

AI 서버, HBM, 고성능 패키지는 동시에 세 가지를 요구하고 있습니다. 첫째, 패키지는 더 커지고(I/O 폭증), 둘째, 배선은 더 촘촘해지고(미세화), 셋째, 전력·온도 부담은 더 커지는 방향입니다.

문제는 기존 유기(플라스틱) 기판이 이 조합을 버티기 어렵다는 점입니다. 실리콘과 열팽창계수(CTE) 차이가 커서 대면적 패키지일수록 휨(warpage)이 커지고, 두께·평탄도 편차가 커지면 수 µm급 비아·미세배선 공정에서 수율이 급격히 떨어집니다. 고주파 대역에서는 신호 지연과 손실까지 누적되며, 결국 AI/HBM 패키지 업그레이드의 병목이 기판에서 발생하기 시작했습니다.

유리기판(glass substrate)은 이 병목을 정면으로 겨냥하는 기술입니다. 실리콘과 CTE가 더 가깝고, 대형 패널에서도 평탄도가 안정적이어서 대면적·고집적 패키지의 뒤틀림을 줄일 수 있습니다. 표면 거칠기와 두께 균일성이 우수해 라인/스페이스를 더 좁히고, I/O를 더 촘촘하게 가져갈 수 있으며, 그 결과 HBM·AI용 패키지에서 신호 무결성과 전력 효율을 높일 수 있는 플랫폼으로 평가됩니다. 그래서 유리기판은 “있으면 좋은 옵션”이 아니라, 일정 수준 이상의 성능을 요구하는 AI/HPC 영역에서 실제 채택 가능성이 높은 차세대 후보로 인식되고 있습니다.

[표] 유리기판 기술 경쟁력 비교

| 성능 지표 | 일반 기판 | 유리기판 |

|---|---|---|

| 치수 안정성 | 낮음 | 높음 |

| 열팽창 계수 (CTE) | 약 15~20 ppm/°C | 약 3~8 ppm/°C |

| 유전 상수 (Dk) | 약 2.8 ~ 3.3 | 약 3.6 ~ 5.4 |

| 유전 손실 (Df) | 약 0.004 ~ 0.009 | 약 0.002 ~ 0.003 |

| 표면 평탄도 | 약 2 ㎛ | 2 ㎛ 이하 |

요약하면, 기계·열 특성과 고주파 손실 측면에서 유리기판이 고성능 패키지에 더 적합한 기반을 제공하며, 그만큼 공정 난이도와 최적화 과제가 함께 따라오는 구조입니다.

2. 그런데, 말처럼 쉽지 않은 기술이다

유리기판이 “차세대 해법”처럼 보이지만, 아무나 진입할 수 있는 기술은 아닙니다.

유리는 초박형으로 갈수록 잘 깨지고, 미세 크랙 관리가 어렵습니다. 수 µm급 through-glass via(TGV)를 고밀도로 가공(주로 레이저)하고, 그 내부를 균일하게 도금한 뒤 다층 RDL과 배선을 쌓아도 대형 패널 전체에서 전기적 특성과 신뢰성이 유지되어야 합니다. 동시에 이 모든 공정을 기존 유기 기판과 경쟁 가능한 원가 구조로 구현해야만 합니다.

즉, 유리 소재·가공·레이저·식각·도금·패키지 공정·신뢰성 평가까지 전 공정 역량이 요구되는 기술이기 때문에 “조금 해보다가 안 되면 접자” 수준의 플레이어가 들어올 수 있는 시장이 아닙니다.

3. K-Tech에 부합하는 차세대 기술, 유리기판

유리기판이 특히 주목받는 이유는, 한국이 이미 잘하는 영역들과 정확히 겹치는 기술이기 때문입니다.

국내 Tech DNA는 크게 세 가지로 요약할 수 있습니다. 메모리·HBM 중심 선단 공정 역량, FC-BGA 등 고난도 패키지 기판 제조 역량, 디스플레이 산업을 통해 축적된 초박막 유리 가공·식각·코팅 역량입니다.

유리기판 공정은 이 세 축을 동시에 요구합니다. 코어 유리층을 만들기 위해서는 유리 원장을 정밀하게 가공하고 TGV를 형성한 뒤, 균일 도금과 식각으로 전기적 특성을 맞춰야 합니다. 이후 RDL 빌드업과 FC-BGA 공정으로 패키지 기판화하는 단계는 기존 패키지 기판 업체의 주력 분야입니다.

실제로 국내에서 유리 코어·유리기판 사업을 언급하는 상장사들은 디스플레이·유리·반도체 밸류체인에 뿌리를 둔 기업들이고, 삼성전기, SKC, LG이노텍 등 대형 그룹사가 양산 준비를 진행 중입니다. 메모리–패키지–디스플레이 유리 역량이 동시에 존재하는 한국은 유리기판 시장에서 구조적으로 앞서 갈 수 있는 위치에 있습니다.

4. 상용화는 지금 어느 정도 와 있나

현재 유리기판은 개념 단계는 넘겼고, 소수 기업이 파일럿과 양산 준비 구간에 진입한 초기 상용화 단계로 보는 것이 합리적입니다.

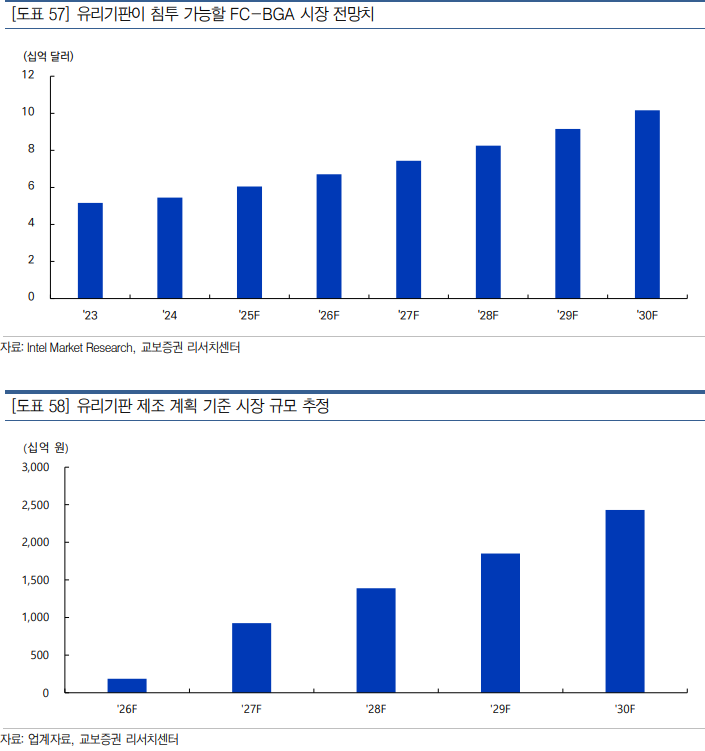

글로벌과 국내 흐름을 합쳐 보면, 주요 업체들은 HPC·AI 패키지 적용을 전제로 신뢰성 테스트와 공정 개발을 진행하고 있으며, SKC(Absolics), 삼성전기, LG이노텍 등은 이미 설비 투자와 파일럿 라인, 고객 퀄리피케이션 준비를 구체화하고 있습니다.

일부 리포트에서는 2026년 전후 파일럿 양산을 기준으로 연간 수천억 원 규모 시장 형성, 2030년 전후 FC-BGA 및 Si 인터포저 내 유리기판 침투율 30% 수준 가정 시 수조 원 단위 시장으로 성장할 수 있는 시나리오를 제시합니다. 전제에 따라 숫자는 달라질 수 있지만, 중요한 것은 “실제 CAPEX와 고객사 테스트가 동반된 실존 시장” 단계로 이동하고 있다는 점입니다.

5. 국내 유리기판 밸류체인: 어디를 먼저 볼 것인가

국내 밸류체인은 크게 네 축으로 나눌 수 있습니다.

1) 유리기판 제조 (메인 기판)

삼성전기, SKC(Absolics), LG 이노텍

→ 유리기판 완제품 및 glass core substrate를 직접 겨냥하는 핵심 축으로, 시제품·파일럿·양산 준비와 글로벌 고객 퀄 테스트에 가장 근접해 있는 그룹입니다.

2) 유리기판 코어 제조 (핵심 소재)

제이앤티씨, 켐트로닉스 등

→ 유리 원장 가공, TGV, 도금, 인터포저/코어 제조 역량을 보유한 기업들입니다. 초기 파일럿 물량이 발생하면 유리 코어 수요가 바로 연동되기 때문에 가장 먼저 의미 있는 매출이 현실화될 가능성이 있는 구간입니다.

3) TGV 장비 (핵심 공정 장비)

필옵틱스, 주성엔지니어링, 이오테크닉스

→ 유리기판 공정의 난이도와 수율을 결정짓는 TGV 가공 장비 공급사로, 본격 양산 전환 시 레버리지가 큰 영역입니다.

4) 검사·소켓·코팅 등 소부장

기가비스(RDL 검사), ISC(유리기판 적용 테스트 소켓), 와이씨켐(코팅 소재), HB테크놀러지(RDL 검사) 등

→ 유리기판 적용 시 품질·검사·신뢰성 공정에 관여하는 주변부로, 유리기판 전용 레퍼런스 및 기존 사업과의 시너지를 함께 확인할 필요가 있습니다.

초기에는 “완제품 기판(대형사) + 코어 + TGV 장비”를 1순위 축으로, 소부장 업체는 실제 매출·레퍼런스 기반으로 2순위로 선별하는 접근이 현실적입니다.

6. 투자 포인트와 리스크

(1) 아직은 옵션 가치 구간

현재 실적에서 유리기판 매출 비중은 매우 제한적입니다. 기존 사업(FC-BGA, 모듈, 디스플레이, 소재 등)을 기준으로 밸류에이션을 판단하고, 유리기판은 상방 옵션인지, 이미 과도하게 선반영된 프리미엄인지 구분해야 합니다.

(2) “말”보다 CAPEX와 퀄리피케이션

유리기판 언급 자체보다, 공장·CAPA·파일럿 라인·TGV 장비 발주·고객사 퀄 테스트 등 실제 돈과 일정이 수반되는지 여부가 1차 필터입니다.

(3) AI·HBM 사이클과 기술 선택 리스크

유리기판은 AI 서버·HBM 투자와 연동됩니다. 투자 사이클 둔화, 혹은 기존 기판 고도화·인터포저 조합이 우세해지는 경우 유리기판 채택 속도는 늦어질 수 있습니다. 방향성은 유효하지만, 침투 시점과 속도에 불확실성이 존재합니다.

(4) 코어·TGV의 선행 매출 가능성

파일럿 양산이 시작되면 코어 기판과 TGV 장비에서 먼저 의미 있는 숫자가 나올 가능성이 있습니다. “어디에서 현금 흐름이 먼저 붙는가”를 보는 시각이 필요합니다.

7. 정리

유리기판은 AI/HBM 패키징 구조의 병목을 풀기 위한 방향성이 맞는 기술이며, 진입장벽이 높은 만큼 일부 기업에 과실이 집중될 수 있는 시장입니다. 메모리–패키지–디스플레이 유리 역량을 동시에 보유한 한국은 지역별 경쟁력 측면에서도 유리한 위치에 있습니다.

유리기판 관련주를 볼 때는 삼성전기, SKC(Absolics), LG 이노텍 등 실제 라인과 고객을 향해 움직이는 축을 중심에 두고, 코어·TGV·핵심 소부장 업체를 1군 후보로 선별하며, 단순 키워드 노출에 그치는 종목과는 명확히 구분하는 전략이 필요합니다. 스토리와 숫자를 분리해 보는 투자자에게, 유리기판은 “과대포장된 테마”이자 동시에 “중장기 옵션”이 될 수 있습니다.

참고자료 : K-Tech DNA, 박희철 책임연구원, 교보증권, 2025.11.10