서론: 장단기 금리차, 투자자가 주목해야 할 ‘예언의 거울’

주식 시장의 큰 하락장이나 경기 침체는 갑자기 오는 것이 아닙니다. 수개월 전부터 경제 곳곳에서 경고 신호가 나타나는데, 그중에서도 가장 신뢰도가 높고 강력한 신호로 꼽히는 것이 바로 장단기 금리차(Yield Curve Spread)입니다.

장단기 금리차는 통화 정책과 경기 전망에 대한 시장 참가자들의 집단적인 예측이 투영된 결과물입니다. 특히 미국 국채 10년물과 2년물의 금리차는 글로벌 주식 시장의 향방을 예측하는 데 결정적인 역할을 합니다.

이 글에서는 장단기 금리차가 무엇인지부터 시작하여, 이 지표가 주식 시장에 던지는 경고 신호를 어떻게 해석하고 투자 전략에 적용해야 하는지 구체적으로 알아보겠습니다.

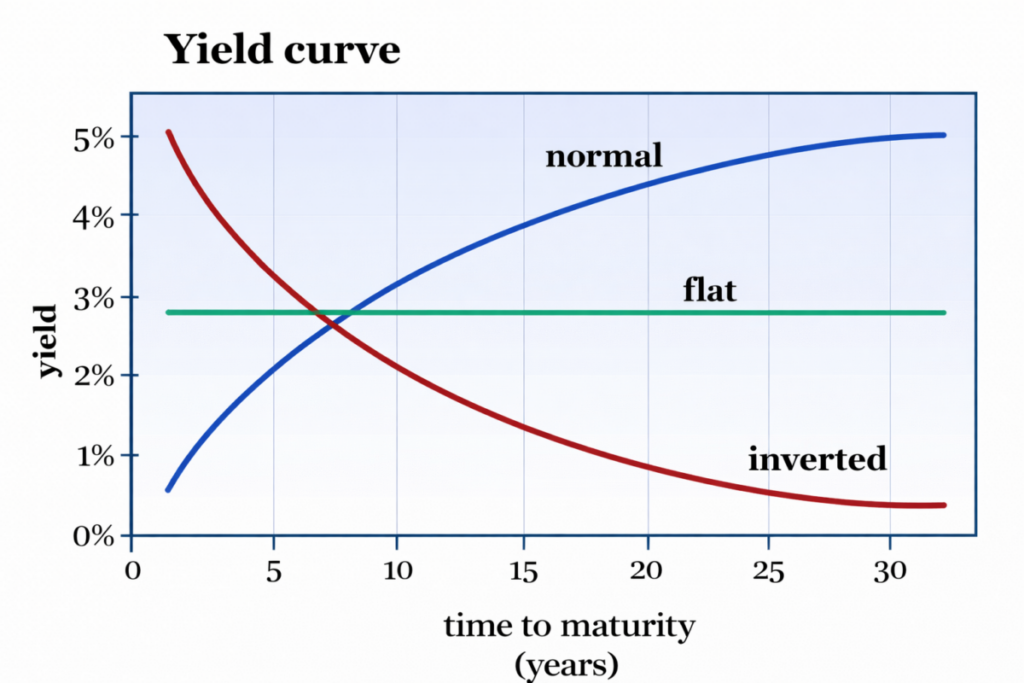

1. 장단기 금리차(Yield Curve)란 무엇인가?

금리차는 만기가 다른 채권들의 수익률 차이를 의미하며, 특히 국채를 기준으로 합니다. 여기서 장단기 금리차는 보통 만기가 긴 채권(예: 10년물 국채)의 금리에서 만기가 짧은 채권(예: 2년물 국채 또는 3개월물 국채)의 금리를 뺀 값입니다.

일반적으로, 시간이 길수록 불확실성이 커지므로 만기가 긴 채권의 금리가 짧은 채권보다 더 높아야 합니다. 이를 정상 금리(Normal Yield Curve) 상태라고 합니다.

(1) 정상 금리 (Positive Spread)

- 10년물 금리 > 2년물 금리 (금리차 양수)

- 해석: 투자자들은 미래 경제가 성장하고 인플레이션이 발생할 것이라고 예상합니다. 대출 금리가 높게 유지되며 경제가 활발하게 돌아갑니다. 주식 시장에는 대체로 긍정적입니다.

(2) 평탄화 금리 (Flattening Yield Curve)

- 10년물 금리 ≈ 2년물 금리 (금리차 0에 근접)

- 해석: 중앙은행의 긴축 정책(단기 금리 인상)이나 경기 둔화 우려(장기 금리 하락)로 인해 금리차가 줄어드는 상태입니다. 경고의 초기 단계입니다.

(3) 역전 금리 (Inverted Yield Curve)

- 10년물 금리 < 2년물 금리 (금리차 음수)

- 해석: 미래의 경기 침체가 예상되어 장기 금리가 단기 금리보다 낮아지는 매우 이례적인 현상입니다. 역사적으로 가장 강력한 경기 침체 및 주식 시장 하락장 경고 신호로 간주됩니다.

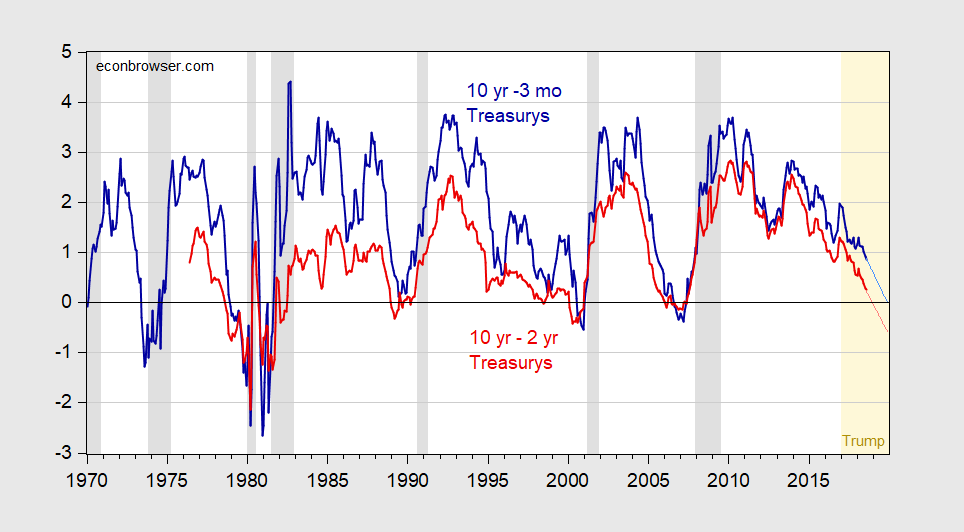

2. 역전 금리(Inverted Yield Curve)와 주식 시장의 상관관계

역전 금리가 주식 시장에서 강력한 예측 지표로 인정받는 이유는 통계적인 신뢰성 때문입니다.

(1) 경기 침체와의 높은 연관성

미국의 경우, 1950년대 이후 발생한 모든 경기 침체는 장단기 금리차 역전 이후에 발생했습니다. 장단기 금리차 역전은 경기 침체가 임박했음을 알리는 ‘마법의 지표’로 불립니다.

(2) 주가 고점 예측 시점

중요한 점은 금리 역전이 발생한 시점이 주식 시장의 고점은 아니라는 것입니다.

- 금리 역전 발생: 경기 침체 가능성 대두. (주식 시장은 아직 상승세를 유지하는 경우가 많음)

- 주식 시장 고점: 금리 역전 후 평균 6개월에서 18개월 사이에 주식 시장은 고점을 찍고 하락을 시작합니다.

- 경기 침체 시작: 주식 시장 고점 이후 평균적으로 수개월 뒤에 경기 침체가 공식화됩니다.

출처: 연방준비제도이사회(Federal Reserve Board, FRED), 블룸버그, NBER, https://econbrowser.com/

💡 투자 팁: 금리 역전이 발생했다고 즉시 주식을 팔 필요는 없습니다. 이는 시장이 정점을 향해 가고 있다는 경고등이며, 투자 비중을 서서히 줄이거나 방어적인 포트폴리오로 전환할 시기라는 신호로 해석해야 합니다.

3. 장단기 금리차 확인 및 투자 활용 전략

장단기 금리차는 투자자들이 직접 확인하고 전략을 세울 수 있는 실질적인 지표입니다.

(1) 금리차 확인 방법 (주요 지표)

가장 흔하게 사용되는 두 가지 지표가 있습니다.

- 10년물 – 2년물 금리차: 단기/장기 시장 심리를 반영하는 표준 지표. (가장 널리 참고됨)

- 10년물 – 3개월물 금리차: 연준(Fed)의 통화 정책에 더 민감하게 반응하는 지표. (일부 전문가들은 이 지표의 예측력을 더 높게 평가함)

확인 경로: 미국 연준(FRED) 데이터베이스 또는 주요 금융 웹사이트(블룸버그, Investing.com 등)에서 ‘U.S. Treasury Yields Spread’를 검색하면 실시간으로 차트를 확인할 수 있습니다.

(2) 장단기 금리차를 활용한 투자 전략

| 금리차 상태 | 경기 전망 | 주식 포트폴리오 전략 |

|---|---|---|

| 정상 (양수, 상승 추세) | 강력한 경기 확장 | 성장주(Tech), 순환소비재 비중 확대 |

| 평탄화 (양수, 하락 추세) | 경기 둔화 우려 증가 | 현금 비중 점진적 확보, 필수 소비재/헬스케어 등 방어주 관심 |

| 역전 (음수) | 경기 침체 강력 경고 | 현금 비중 최대화, 채권 및 금 등 안전자산으로 이동 고려 |

결론: 금리차를 이해하고 시장을 이끄는 투자자가 되자

장단기 금리차는 단순히 채권 시장의 지표가 아니라, 미래의 거시 경제 흐름과 주식 시장의 위험을 예측하는 강력한 도구입니다. 이 금리차가 역전되는 순간은 주식 시장의 사이클이 정점을 향해 가고 있다는 경고입니다.

이 지표를 꾸준히 모니터링함으로써, 다가올 위험을 선제적으로 감지하고 현명하게 포트폴리오를 조정하여 불필요한 손실을 피하는 ‘똑똑한’ 투자자가 될 수 있습니다.

🔗 함께 읽으면 좋은 글

주식 투자 필승 전략: OECD 경기선행지수(CLI) 확인 방법과 중요성 완벽 가이드

주식 투자자라면 필독! OECD 경기선행지수(CLI)의 중요성과 확인 방법을 완벽 가이드합니다. 6~9개월 후의 경기 흐름을 미리 예측하고, 금리차 등 다른 지표와 교차 분석하여 리스크를 관리하고 투자 성공률을 높이는 실전 전략을 확인하세요.

주식 투자 필승 전략: OECD 경기선행지수(CLI) 확인 방법과 중요성 완벽 가이드

주식 투자자라면 필독! OECD 경기선행지수(CLI)의 중요성과 확인 방법을 완벽 가이드합니다. 6~9개월 후의 경기 흐름을 미리 예측하고, 금리차 등 다른 지표와 교차 분석하여 리스크를 관리하고 투자 성공률을 높이는 실전 전략을 확인하세요.