나스닥 선물 세금이 궁금해서 검색해서 들어온 분들 중 상당수는

실제로는 “선물만 하는 사람”이 아니라, 해외주식이랑 같이 하는 사람일 가능성이 높습니다.

특히 이런 경험이 한 번쯤 있었을 겁니다.

“나스닥 선물에서는 꽤 깨졌고,

해외주식으로 겨우 메워서

연말 기준 ‘전체 계좌 수익’은 사실상 본전이다.

그런데 왜 세금 고지서가 나오지?”

내가 느끼는 실질 수익은 0에 가까운데

세법은 전혀 다르게 보는 구조가 있습니다.

핵심은 아주 단순합니다.

나스닥 선물에서 난 손익은 ‘파생상품 통’에서,

해외주식 손익은 ‘해외주식 통’에서 따로 계산된다.

둘은 세금이 서로 전혀 섞이지 않는다.

이 구조를 먼저 이해해야,

왜 “전체 계좌는 본전인데 세금은 나오는지”가 보입니다.

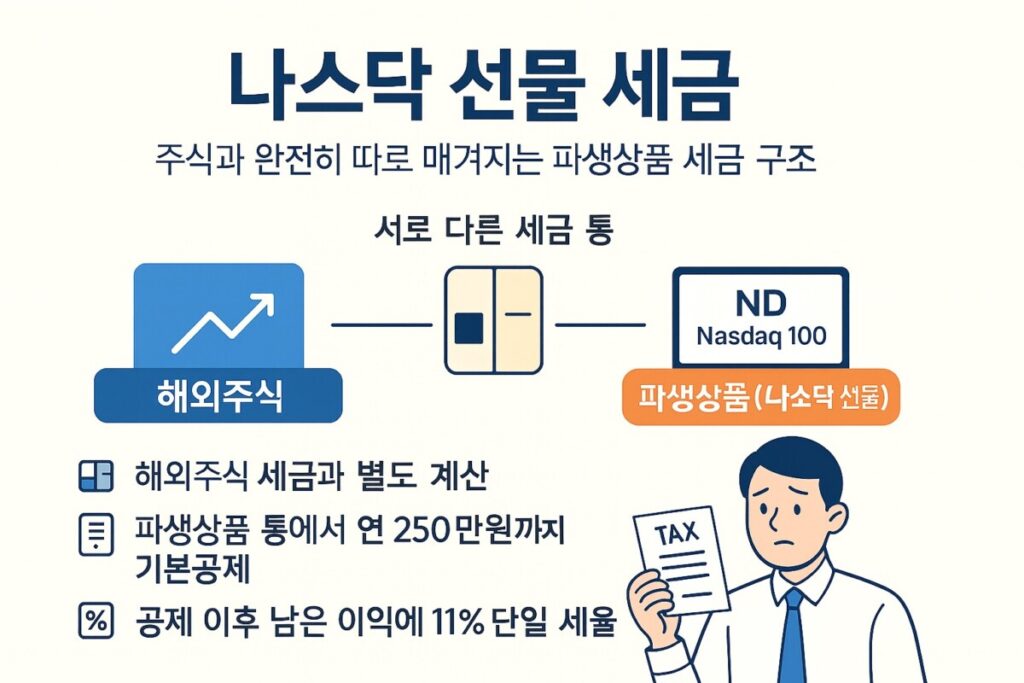

1. 나스닥 선물 세금, 주식과 완전히 따로 + 기본 구조

먼저 나스닥 선물이 세법상 어디에 속해 있는지부터 짚어야 합니다.

세법 기준으로 보면 투자 소득이 이렇게 나뉩니다.

- 미국 개별주식, QQQ·SPY 같은 해외 ETF는 “해외주식”

- 나스닥 선물, 마이크로 나스닥, 코스피200 선물·옵션, FX마진 등은 “파생상품”

우리는 같은 증권사 계좌 안에서

해외주식과 나스닥 선물을 한 화면에서 보지만,

국세청 입장에선 아예 다른 칸입니다.

나스닥 선물이 들어 있는 파생상품 칸의 기본 구조는 이렇습니다.

- 과세 대상은 국내·해외 선물·옵션, FX마진 등 파생상품 전체 손익

- 1년(1/1~12/31) 동안 파생상품에서 벌고 잃은 걸 모두 합산

- 그 합산 결과에서 연 250만 원까지는 기본공제

- 공제 이후에 남은 이익이 있으면, 여기에 단일 세율(약 11%)로 세금 부과

즉, 나스닥 선물로 1년 동안 이익이 났다면

다른 선물·옵션에서 본 손실과는 서로 섞여서 계산이 되지만,

최종적으로는 “파생상품 전체 이익 – 250만 원”에 11%를 곱하는 구조입니다.

여기서 중요한 포인트는 이겁니다.

이 250만 원 공제와 11% 세율은

“파생상품 통” 안에서만 한 번 적용되는 것이고,

해외주식 통과는 전혀 섞이지 않는다.

그래서 나스닥 선물 손실로

해외주식 쪽 양도세를 줄이는 건 구조적으로 불가능합니다.

반대로 해외주식 손실로 나스닥 선물 이익에 대한 세금을 줄이는 것도 안 됩니다.

이 “주식과 완전히 분리된 파생상품 통”이라는 전제가 깔려 있어야

뒤에서 보는 예시가 이해됩니다.

2. 세법은 ‘전체 계좌’가 아니라 두 개의 통을 본다

투자자 입장에서 중요한 건 보통 하나입니다.

“올해 전체 계좌 기준으로 얼마 벌었냐, 얼마나 잃었냐.”

하지만 세법은 이렇게 나눕니다.

- 해외주식·해외 ETF → 해외주식 통

- 나스닥 선물·코스피 선물·옵션·FX마진 등 → 파생상품 통

각 통 안에서만 손익을 합산해서 세금을 계산합니다.

통과 통 사이에는 다리가 없습니다.

그래서 이런 일이 생깁니다.

- 나스닥 선물에서 큰 손실이 나도

해외주식 통에 이익이 남아 있으면 그 이익만 보고 세금이 나온다. - 해외주식에서 큰 손실이 나도

파생상품 통에서 이익이 나 있으면 그 이익만 보고 세금이 나온다.

우리는 “전체 계좌를 하나의 주머니”로 보지만,

세법은 “서로 다른 주머니 둘”로 보기 때문에

헤지 전략이 세금 관점에서는 헤지가 안 되는 경우가 나오는 겁니다.

3. 예시로 보는 ‘전체 계좌는 본전인데 세금이 나오는’ 전형적인 상황

실제에 가깝게 숫자를 한 번 잡아보겠습니다.

3-1. A씨의 1년 투자 요약

A씨는 미국 빅테크 위주로 해외주식 1억 원 정도를 들고 있습니다.

나스닥 변동성이 커지자, 하락 위험을 줄이려고

나스닥 선물 숏(매도) 포지션을 헤지용으로 운영했습니다.

1년이 지난 뒤, 손익을 정리해 보니 이렇게 나왔습니다.

- 해외주식·해외 ETF: +800만 원 이익

- 나스닥 선물(헤지 포지션): –800만 원 손실

숫자만 보면,

“선물에서 잃은 걸 주식으로 겨우 메웠으니

올해 전체 계좌 수익은 사실상 본전이다.”

A씨 머릿속 계산은 당연히 이렇습니다.

“결국 남는 돈이 0인데 세금이 나올 이유가 없지 않나?”

하지만 세법은 이렇게 나눕니다.

3-2. 세법이 보는 화면

먼저 파생상품 통부터 봅니다.

- 나스닥 선물에서 –800만 원 손실

- 여기는 아예 “마이너스”라서 과세 대상 이익이 없습니다.

- 그래서 파생상품 통에서는 세금이 0원으로 끝입니다.

- 중요한 건, 이 –800만 원 손실은 해외주식 통으로 들고 갈 수 없다는 점입니다.

다음은 해외주식 통입니다.

- 미국주식·해외 ETF에서 +800만 원 이익

- 이 통 안에서만 1년 손익을 합산하는데, 다른 통은 신경 쓰지 않습니다.

- 일정 금액(기본공제)을 빼고 나면 여전히 “플러스 이익”이 남아 있습니다.

- 그 남은 이익을 기준으로 해외주식 양도소득세가 계산됩니다.

결과적으로, 국세청이 보는 그림은 이렇습니다.

“파생상품 통은 손실이라 과세 대상 없음.

해외주식 통은 꽤 이익이 났으니, 여기서 세금을 내셔야겠네요.”

A씨의 체감:

- “올해 전체 계좌 기준 수익은 본전인데…”

세법의 시각:

- “해외주식 통은 충분히 이익이니, 여기 기준으로 세금 냅니다.”

그래서 “전체 계좌 수익은 본전인데 세금고지서가 날아오는” 상황이 만들어집니다.

4. 헤지용 나스닥 선물, 어디까지 신경 써야 하나

나스닥 선물을 순수 트레이딩이 아니라

“보유한 해외주식 위험을 줄이기 위한 헤지용”으로 쓰는 투자자라면

가격 리스크 말고도 세금 리스크를 한 번은 같이 봐야 합니다.

헤지의 의도는 분명합니다.

- 나스닥이 크게 빠질 때

→ 보유 주식에서 나는 손실을

→ 선물 숏 포지션에서 나는 이익으로 어느 정도 상쇄시키는 것

가격 변동 측면에선 분명 효과가 있을 수 있습니다.

문제는 세금 계산이 이 논리대로 따라오지 않는다는 점입니다.

- 나스닥 선물 손익은 파생상품 통에서만 따로 계산되고

- 해외주식 손익은 해외주식 통에서만 따로 계산되기 때문에

- 두 통의 손익은 세금 관점에서는 서로 만나질 않습니다.

그래서 계좌 전체로 보면 “올해는 본전 정도”인데도,

해외주식 통에 이익이 남아 있으면 그 기준으로 세금이 나올 수 있는 거죠.

5. 연말에 최소한 이것만은 체크해 보면 좋다

구조 자체를 바꿀 수는 없지만,

“덜 억울하게” 만들 수 있는 최소 가이드라인 정도는 있습니다.

- 전체 계좌가 아니라, 두 개 통 손익을 따로 본다

연말에는 꼭 해외주식·해외 ETF 손익(해외주식 통)과 나스닥 선물·기타 파생 손익(파생상품 통)을 각각 따로 정리해 보는 게 좋다.

“올해 전체 수익은 본전인데…”라는 착시는 대부분 여기서 비롯된다. - 해외주식 통에 이익이 많이 쌓여 있는지 확인한다

해외주식 통에서 이익이 크게 난 종목·ETF가 있다면, 같은 통 안에서 손실 난 종목을 일부 정리해 과세 대상 이익을 줄일 수 있는지 검토해본다.

나스닥 선물 손실은 어차피 주식 세금에 영향을 주지 못하므로, 주식 쪽에서 할 수 있는 조정은 여기에 한정된다. - 파생상품 통에서 이익이 많이 쌓여 있는지 확인한다

나스닥 선물, 코스피 선물·옵션 등 파생상품 전체를 합쳐 이익이 많이 난 상태라면, 이미 손실이 확정적인 다른 파생 포지션을 연말 전에 정리할지 고민해볼 수 있다.

이것 역시 파생상품 통 안에서만 가능한 조정이다.

완벽하게 “세금 0, 멘붕 0”을 만드는 방법은 없지만,

적어도 위 세 가지 정도를 연말에 한 번씩 점검해 두면

“전체 계좌는 본전인데, 세금고지서가 왜 나오지?”

라는 상황에서 느끼는 억울함은 꽤 줄일 수 있다.

5. 정리 나스닥 선물 세금, 헤지 투자자가 기억할 한 문장

결국, 나스닥 선물 세금에서 헤지 투자자가 기억해야 할 건 이 한 문장입니다.

나스닥 선물(파생상품)과 해외주식은

리스크는 서로 상쇄될 수 있어도,

세금은 서로 만날 일이 없다.

- 나스닥 선물 손실이 해외주식 양도세를 줄여주지 않고

- 해외주식 손실이 나스닥 선물 이익의 세금을 줄여주지도 않습니다.

그래서 나스닥 선물을 헤지용으로 쓰는 투자자일수록

연말에는 “전체 계좌 수익”만 보지 말고,

- 해외주식 통의 손익

- 파생상품 통의 손익

이 두 개를 나눠서 한 번 더 체크해 보는 게 좋습니다.

그래야 “나는 올해 본전인데 왜 세금을 내지?”라는

가장 흔한 함정을 피할 수 있습니다.

이 글은 구조를 이해하기 위한 설명이며,

실제 세율·공제액·신고 방식은 시기와 제도 변경에 따라 달라질 수 있습니다.

나스닥 선물, 실전 전에 반드시 거쳐야 할 모의투자

나스닥 선물, 실전 전에 모의투자로 먼저 연습하세요. 키움증권 해외선물 모의투자 신청 방법과 15분 지연시세의 한계, 단타 연습 시 주의점까지 정리했습니다.

나스닥 선물, 실전 전에 반드시 거쳐야 할 모의투자

나스닥 선물, 실전 전에 모의투자로 먼저 연습하세요. 키움증권 해외선물 모의투자 신청 방법과 15분 지연시세의 한계, 단타 연습 시 주의점까지 정리했습니다.