1. 왜 이 글을 썼나?

“상한가에 탄 다음 날 바로 팔면 수익이 폭발한다”

개미 → SNS → 입소문으로 굳어진 통념입니다.

하지만 정말 수익이 나긴 할까요? 만약 난다면 당일 종가 · 다음 날 시가 · 다음 날 종가 중 어디서 사고팔 때 가장 유리할까요?

5개월치 실제 호가·체결 데이터를 긁어 세 가지 전략을 직접 돌려 비교해 봤습니다.

2. 데이터 & 조건

| 항목 | 내용 |

|---|---|

| 기간 | 2025-01-02 ~ 2025-05-30 (107 거래일) |

| 표본 | 517건 – 전일 종가 대비 +29.9% (상한가) 마감 종목 |

| 거래비용 | 미포함 (전략 간 상대 비교) |

| 필터 |

|

3. 상한가 따라잡기 매매 전략 한눈에 보기

상한가 종목을 잡은 뒤, ‘언제 사서 언제 팔 것인가’만 다릅니다.

- 전략 A : 상한가가 확정된 당일 종가에 매수해, 다음 날 시가가 뜨자마자 매도한다.

- 전략 B : 상한가 다음 날 시가에 진입해, 같은 날 종가까지 하루 동안만 보유한다.

- 전략 C : 상한가 당일 종가에 사서, 다음 날 종가까지 정확히 1 거래일을 홀딩한다.

세 전략 모두 “전일 종가 기준 +29.9 %로 상한가 마감한 종목”을 대상으로 비교했다.

| 전략 | 매수 | 매도 | 직관 |

|---|---|---|---|

| A | 상한가 당일 종가 | 익일 시가 | 갭만 먹고 바로 정리 |

| B | 익일 시가 | 익일 종가 | 갭 이후 데이 트레이드 |

| C | 상한가 당일 종가 | 익일 종가 |

3. 매매 전략 한눈에 보기

결과를 한마디로 정리하면?

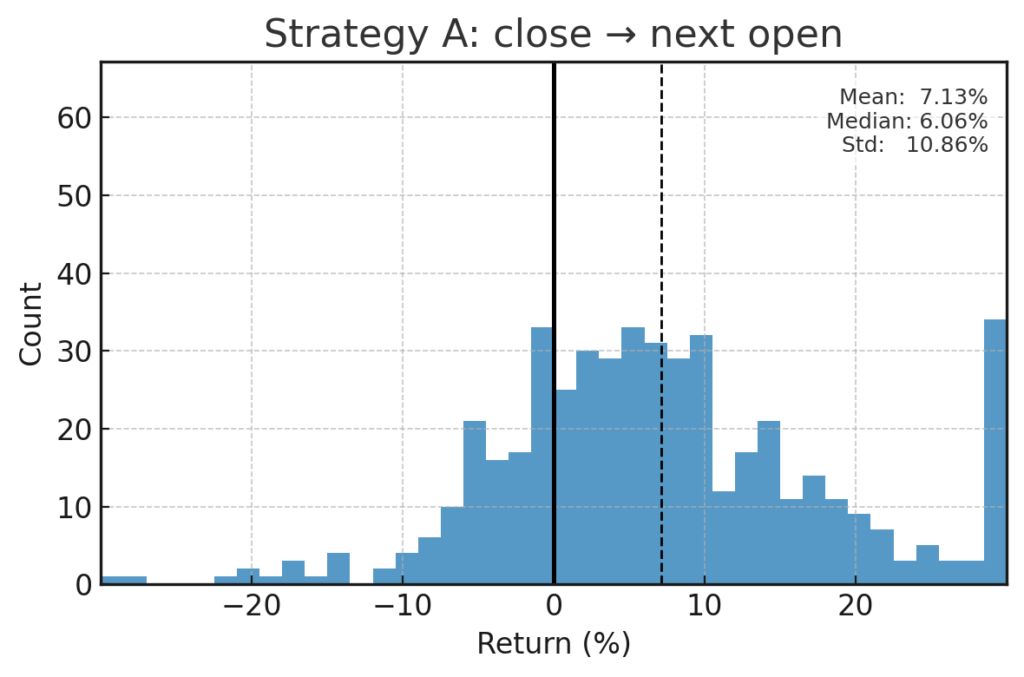

상한가 종가에 들어가 다음 날 시가에 바로 파는 전략 A가 평균 +7 %, 승률 75 %로 압도적 1위였다.

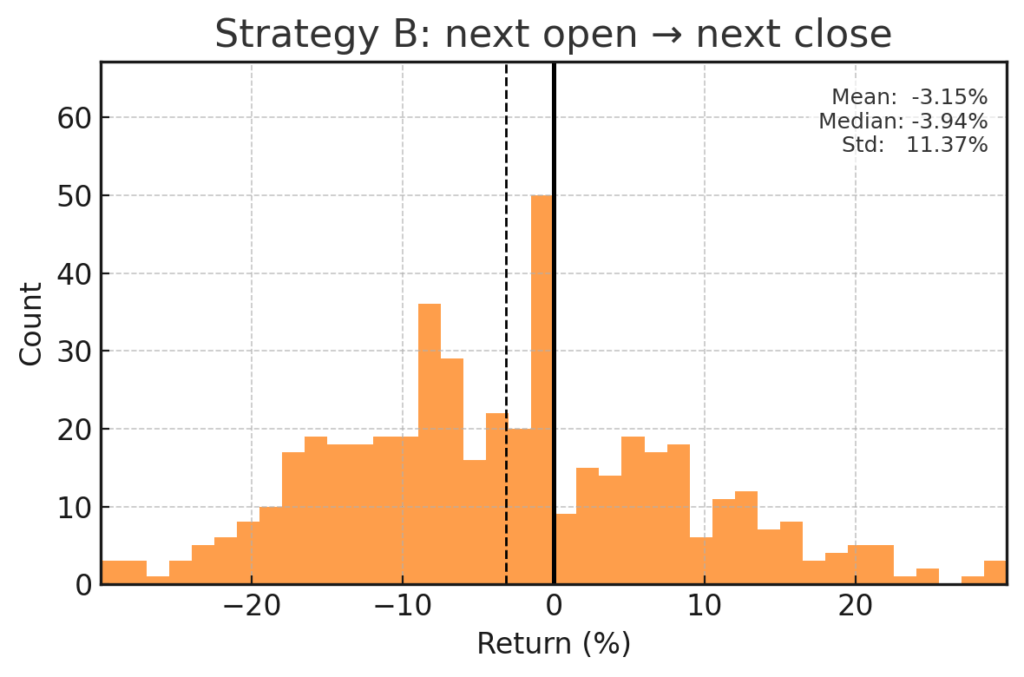

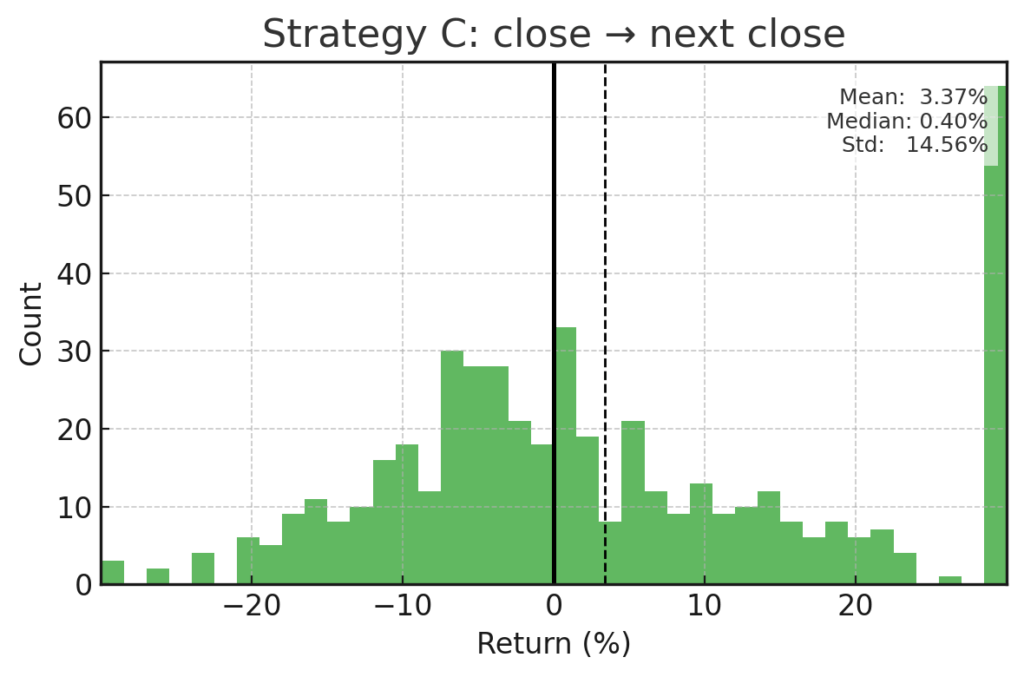

반대로 시가에 진입해 그날 종가에 파는 전략 B는 -3 % 손실로 오히려 역추세를 산 셈이고, 전략 C는 A보다 절반 이하의 수익만 남았다.

| 전략 | 표본수 | 평균(%) | 중앙값(%) | 승률(%) | 표준편차(%) |

|---|---|---|---|---|---|

| A | 482 | 7.13 | 6.06 | 74.5 | 10.86 |

| B | 482 | -3.15 | -3.94 | 33.2 | 11.37 |

| C | 479 | 3.37 | 0.40 | 51.9 | 14.56 |

4. 왜 이런 차이가 날까?

- 오버나이트 갭 프리미엄 — A 전략이 압도적인 이유는 상한가 심리 + 시간외 매수 대기 물량이 다음 날 시가에 집중되기 때문.

- 장중 되밀림 — 시가 이후 차익 매물이 쏟아져 평균적으로 -3 % 하락(B). 하루 홀딩(C)은 갭 이익을 일부 반납.

- 연속 상한(2·3연상) — 빈도는 10 % 미만이지만 A 평균 수익이 13 % / 20 %로 급등.

- 데이터 정제 — 거래정지·액면분할로 시가가 0 원·30 %↑를 넘으면 NaN 처리 → 이상치 제거.

5. 실전 적용 체크리스트

- 동시호가(15:20) 진입 : 상한가 종가에서는 시장가·지정가 모두 체결 불확실.

- 분산 투자 : 변동성 큼, 종목당 5 % 이하 권장.

- 거래정지·감자 공시 모니터링 : 익일 가격 공백 → 수익률 왜곡·실매매 불가.

- 연속 상한용 트레일링 룰 : N일 연상 구간은 (상한가 × 1.3N) 까지 여유 계산.

6. 결론

A 전략이 평균 +7 %, 승률 75 %로 단연 최고.

B 전략은 역추세를 사서 -3 % 손실, C는 A 대비 절반 이하 수익.

연속 상한에선 A의 초과수익이 폭발하지만 빈도는 낮습니다.

Bottom line ⇒ “갭만 먹고 빠져라”

상한가 종가 매수 → 다음 날 시가 매도 후 즉시 현금화가 최적의 기대값.