Intro 사이클 상단은 아직 멀었나

2024년 하반기부터 본격화된 반등은 2025년에 범용 DRAM·NAND까지 확산되며 ASP 상방을 지지하고 있다. 스팟 측면에선 특정 분기마다 ‘패닉 바이잉’이 관찰되었고, 계약가도 꾸준히 인상 기조가 이어졌다[1][2][3]. 다만 2026년에는 HBM 가격이 두 자릿수 하락 압력을 받을 수 있다는 경고가 나오며, 상승 랠리의 속도 조절 가능성도 동시에 제기된다[4].

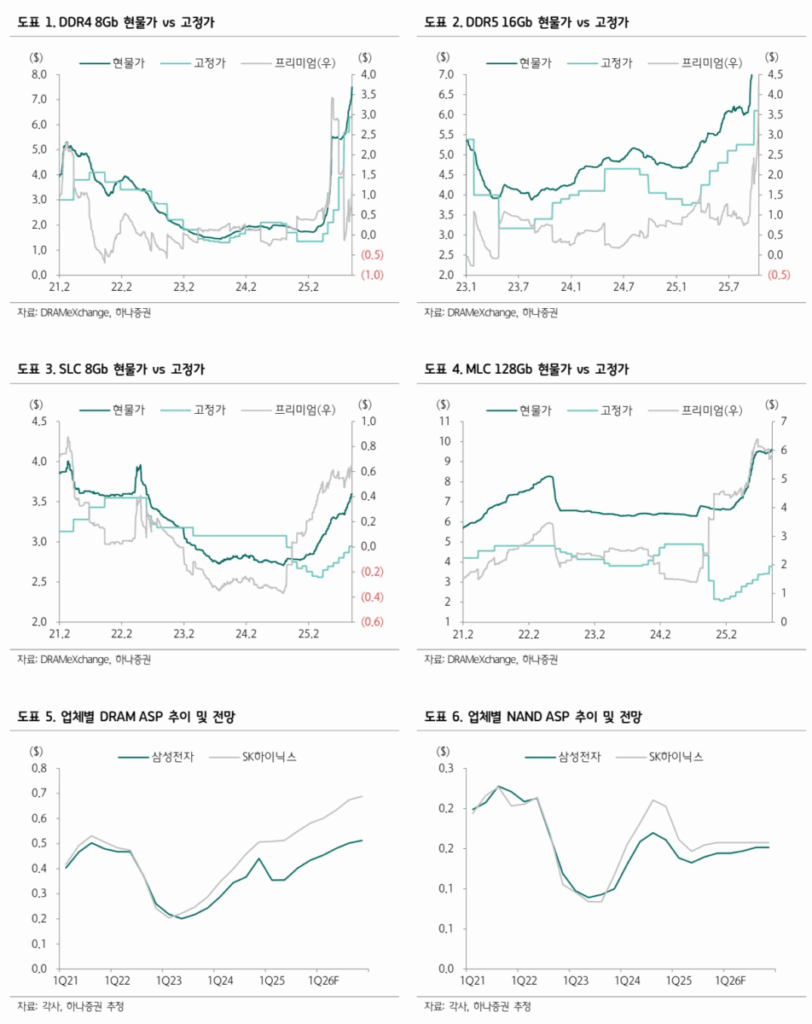

가격 ‘현재’ 스냅샷 — 현물 vs 고정가, 프리미엄 확대

- DRAM(DDR4 8Gb, DDR5 16Gb): 최근 구간에서 현물가가 선행 상승, 고정가가 후행하며 따라붙는 전형적 업사이클 패턴. 두 지표 간 프리미엄(현물–고정가)도 확대가 확인된다[5].

- NAND(SLC 8Gb, MLC 128Gb): 현물 반등 → 고정가 전이 흐름이 관찰되며, 저점 이탈 구간을 시사[5]

- 업체별 ASP(1Q26F까지): 삼성전자·SK하이닉스 모두 DRAM ASP는 가속 회복, NAND ASP는 완만한 우상향 트랙이 제시됨[5]

→ 해석: 스팟이 과열만 아니라면 계약가·ASP의 분기 단위 개선 지속 가능성을 뒷받침.

분기/품목별 핵심 포인트

(A) 2025년 4분기: NAND +5~10% 전망, 공급사 심리의 ‘보수→공격’ 전환

TrendForce는 4Q25 NAND 계약가가 전 카테고리 평균 +5~10% 상승할 것으로 전망한다. SanDisk(웨스턴디지털)의 선제적 10% 인상과 Micron의 견적 보류 등으로 공급사 심리가 명확히 상향 전환되었다는 근거를 들었다[1].

투자 관점: 낸드 가중치가 높은 메이저 제조사와 SSD·컨트롤러 체인에 유리. 낸드 비중이 높은 라인업의 ASP 전이 속도가 4Q 성수기와 맞물릴 경우 실적 탄력이 커질 수 있다.

(B) 2025년 4분기 → 2026년 1분기: DRAM +17% → +15%, NAND +15% → +10%(전망)

글로벌 브로커리지 업데이트에 따르면, DRAM 계약가는 4Q25에 +17%, 1Q26에 +15%, NAND는 +15% → +10% 추가 상승이 예상된다. 배경으로는 하이퍼스케일러의 메모리 탑재량 확대, AI 서버 수요, 일부 제품군의 타이트한 재고 등이 거론된다[3].

투자 관점: DRAM 민감도가 높은 SK하이닉스(000660)·삼성전자(005930) 중심의 업사이클 베타가 유효. 테스트·기판·소재(소부장)에도 볼륨/믹스 개선의 파급이 가능.

(C) 리스크: 2026년 HBM 가격 두 자릿수 하락 가능성

2026년에는 경쟁 격화와 증설, 고객 가격협상력 강화로 HBM 가격이 두 자릿수 하락할 수 있다는 경고가 제기됐다[4]. HBM 중심으로 견인된 업사이클이 속도 조절 국면으로 바뀔 잠재 트리거다. 다만 가속기·ASIC 수요 확대가 이어질 경우 하락 폭 완화 가능성도 병존한다.

포트폴리오 관점: HBM 편중 리스크를 DDR5/LPDDR5X, 낸드 포트폴리오로 분산, 원가·수율 개선을 통해 마진 방어가 핵심.

메모리 반도체 수출 동향(25년.10월)

사이클 종료 신호 체크리스트 끝나기 전에 나타나는 5가지

아래 신호가 동시에 나타날 때 상단 통과 가능성이 높다. 현재는 ①~③의 확증이 부족하고, ④~⑤도 아직 제한적이다.

- 계약가 QoQ 상승률 둔화: 한 자릿수 초중반으로 축소되며 가속도 상실[3]

- 고객 재고일수 정상화: 리드타임 단축, 더블북킹 해소 신호

- 가동률/증설 복귀: CapEx 가이던스 상향, 라인 컨버전 재개

- 스팟↔계약 괴리 축소/역전: 스팟의 선행성이 희미해질 때[2]

- HBM 가격의 체계적 하락: 범용 DRAM·NAND로 가격 약세가 전이될 때[4]

(보강 근거: 10/20자 하나증권 자료에서 현물 선행·고정가 후행과 ASP 상향 트랙이 동시에 확인됨[5]

결론 2025년 말까지 상방, 2026년은 속도조절

현 가시권 데이터로는 2025년 말(4Q25)~2026년 초(1Q26)까지 가격 상향 압력이 지속될 공산이 크다: DRAM +17% → +15%, NAND +15% → +10%(전망)[3]. 동시에 HBM 가격 하락 리스크(2026)가 확인될 경우, 상승률 둔화/품목별 차별화 가능성이 커진다[4].

전략적 함의: 2025년은 메모리 메이저의 실적/밸류 재평가 구간, 2026년은 제품 믹스 다변화와 원가경쟁력이 승부처다. 스팟·계약가 괴리와 공급사 CapEx 시그널을 병행 모니터링하며, 상단 신호 체크리스트를 통해 포지션 속도조절을 준비하자[1][2][3][4][5].

Reference

[1] TrendForce, “NAND Flash Prices to Rise 5–10% in 4Q25.”

[2] DRAMeXchange, Spot & Contract Dashboard — 현물·고정가 선행/후행 관계.

[3] UBS 인용 보도, “DRAM +17%(4Q25) → +15%(1Q26), NAND +15% → +10% 전망.”

[4] TrendForce(인용, GS), “HBM Prices Face Double-Digit Drop Risks in 2026.”

[5] 하나증권, 「반도체 및 소부장 Weekly」(2025-10-20) — DRAM·NAND 현물가 vs 고정가(도표1~4), 삼성전자·SK하이닉스 DRAM/NAND ASP 추이 및 전망(1Q26F, 도표5~6). 20251020_industry_50793000