조회수 8

2025년 8월 2주차(8/2~8/8) 국내 증시 요약:

8/2–8/8 주간 증시 요약: 외국인은 기계/장비·전기/전자·전기/가스 순매수, 제약·운송장비/부품 순매도. 기관은 기계/장비·오락/문화 매수, 금속·화학 매도.

1. 주간 증시 요약

- KOSPI는 주간 +90.60p(+2.90%) 상승해 3,210.01에 마감했습니다.

주 초반 미국 증시 강세와 외국인 매수세 유입으로 3,200선을 회복한 뒤, 반도체·2차전지 등 대형주 강세가 지수를 견인했습니다. 주 후반 들어 차익실현 매물이 일부 출회됐으나, 기관의 저가 매수세 유입으로 상승폭을 유지하며 주간 강세로 마감했습니다. - KOSDAQ은 주간 +36.48p(+4.72%) 상승해 809.27에 마감했습니다.

- 성장주 중심 매수세가 유입되며 IT·바이오 섹터가 동반 강세를 보였고, 외국인·기관 동반 순매수세가 지수 반등을 견인했습니다. 다만 주 후반에는 일부 종목에서 단기 과열 우려로 조정이 나타났습니다.

1.1 수급 요약

- 외국인

- KOSPI: +5,910억 순매수

- KOSDAQ: +357억 순매수

- 기관

- KOSPI: −2,386억 순매도

- KOSDAQ: +2,215억 순매수

1.2 주도 업종

- 외국인: 기계/장비, 전기/전자, 전기/가스

방산·설비투자 기대, 반도체 업황/실적 모멘텀, 유틸리티 배당·방어 매력 - 기관: 기계/장비, 오락/문화, 금융

방산·설비투자 수요, 콘텐츠/게임 이벤트 모멘텀, 은행·증권의 배당/실적 안정성

1.3 공통 특징

- 기계/장비는 외국인·기관 동반 순매수로 주간 최상위 강세.

- 전기/전자는 외국인 주도 순매수, 기관은 일부 차익실현.

- 화학·운송장비/부품·제약은 양측 모두 순매도 우위로 약세.

2. 주간 증시 이슈

2025년 8월 1주차(7/26~8/1) 국내 증시 요약:KOSPI는 주 초반 3,200선 재돌파 후 금요일 ‘검은 금요일’ 급락으로 주간 하락 마감, KOSDAQ도 성장주 중심 약세. 외국인은 전기·전자·금융·운송장비 매수, 기관은 전기·전자·음식료·오락·문화 중심 순매수. 정부 세제 개편, 미국 15% 관세 시행, 환율 급등과 미국 고용 부진 등 주요 이슈 분석

- 세제 개편안 충격 여파 지속

7월 말 발표된 대주주 기준 강화, 법인세·배당세 인상 등 세제 개편안의 충격이 이어지며 투자심리 회복 지연. KOSPI는 주중 3,200선을 회복했으나, 정책 불확실성에 상단은 제한. - 미중 관세 리스크 재부각

미국·중국 간 상호관세 유예 여부가 불확실한 상황이 지속. 15% 신규 관세 부과 이슈가 글로벌 무역심리 위축과 원화 약세를 유발하며 코스피 변동성 확대. - 외국발 이벤트 대기

8월 2주차 후반에는 미·러 정상회담, 미국 7월 CPI 등 주요 이벤트가 예정되어 있어 시장은 관망세 확대. 결과에 따라 환율과 외국인 수급 변동 가능성. - 수급 동향

외국인과 기관은 실적·밸류 매력 업종 중심 순매수, 개인은 일부 차익실현 매도. 2차전지, IT·소재, 금융 업종에 매수세 집중.

3. 주간 외국인·기관 순매수 상위 10선

| 순위 | KOSPI | KOSDAQ | ||

|---|---|---|---|---|

| 외국인 | 기관 | 외국인 | 기관 | |

| 1 | 두산에너빌리티 | 카카오 | 에코프로비엠 | JYP Ent. |

| 2 | 카카오 | 네이처셀 | 레인보우로보틱스 | 리가켐바이오 |

| 3 | LG씨엔에스 | 파마리서치 | JYP Ent. | 실리콘투 |

| 4 | SK하이닉스 | 삼성SDI | 심텍 | 파마리서치 |

| 5 | 한국전력 | 두산에너빌리티 | 에코프로 | 휴젤 |

| 6 | 한화오션 | 한화오션 | 데브시스터즈 | 와이지엔터테인먼트 |

| 7 | 풍산 | 한국전력 | 고영 | 디어유 |

| 8 | 삼성전기 | 하이브 | 로보티즈 | 코미코 |

| 9 | 현대모비스 | KT&G | 세명전기 | 에스엠 |

| 10 | 대한전선 | LG에너지솔루션 | 리노공업 | 이오테크닉스 |

4. 외국인·기관순매수 흐름 – 업종별 핵심 포인트

4.1 금주 외국인 수급 요약(KOSPI, KOSDAQ 합산 기준)

| 순위 | 업종명 | 외국인 순매수 금액(억) | 특징·관전 포인트 |

|---|---|---|---|

| 1 | 기계/장비 | +4,341 | 방산·설비투자 기대 반영, 일부 대형주 중심 외국인 비중 확대. |

| 2 | 전기/전자 | +4,005 | 반도체 업황/실적 기대 지속, 수출 모멘텀 기반 저가 매수 유입. |

| 3 | 전기/가스 | +924 | 배당/방어 매력 부각, 에너지 수요와 정책 모멘텀 기대. |

| 대규모 순유출 | 제약 | -2,373 | 바이오 실적 가시성 저하·임상 이슈 등으로 차익실현 확대. |

| 대규모 순유출 | 운송장비/부품 | -1,134 | 자동차·부품 단기 과열 해소 구간, 외국인 포지션 축소. |

- 외국인은 기계/장비(+4,341억), 전기/전자(+4,005억), 전기/가스(+924억) 중심으로 순매수. 방산·설비투자 기대와 반도체 실적/사이클 개선, 배당·방어 매력이 주된 배경.

- 반면 제약(−2,373억), 운송장비/부품(−1,134억), 화학(−110억)은 차익실현·모멘텀 둔화로 순매도 우위.

4.2 금주 기관 수급 요약(KOSPI, KOSDAQ 합산 기준)

| 순위 | 업종명 | 기관 순매수 금액(억) | 특징·관전 포인트 |

|---|---|---|---|

| 1 | 기계/장비 | +2,403 | 방산·설비투자 수요 기대, 실적 가시성 높은 종목 중심 매수 확대. |

| 2 | 오락/문화 | +2,131 | 콘텐츠·게임 업황 개선 기대 반영, 이벤트 모멘텀 선반영. |

| 3 | 금융 | +825 | 은행·증권 배당 매력 및 금리 변수 완화에 따른 방어적 수급. |

| 대규모 순유출 | 금속 | -2,021 | 단기 시황 둔화와 스프레드 축소 우려, 비중 축소 흐름. |

| 대규모 순유출 | 화학 | -1,888 | 정제·소재 전반 모멘텀 약화, 재고·마진 불확실성 부각. |

| 대규모 순유출 | IT 서비스 | -1,517 | 밸류에이션 부담 및 성장 가이던스 보수화로 차익실현 우위. |

- 기관은 기계/장비·오락/문화·금융 중심으로 뚜렷한 순매수를 기록. 방산·설비투자 기대와 콘텐츠 모멘텀, 배당·방어 매력이 복합적으로 작용.

- 반면 금속·화학·IT 서비스에서는 시황·마진 불확실성과 밸류에이션 부담으로 순매도세가 두드러짐.

5. 8월 2주차 증시 총평

외국인은 기계/장비·전기/전자·전기/가스 중심으로 순매수 기조를 보였습니다. 방산·설비투자 기대와 반도체 업황/실적 모멘텀, 배당·방어 성격의 유틸리티 수요가 복합적으로 작용했습니다. 반면 제약·운송장비/부품·화학은 차익실현과 모멘텀 둔화로 순매도가 우세했습니다.

기관은 기계/장비·오락/문화·금융에서 순매수가 유입됐고, 금속·화학·IT 서비스는 순매도 우위였습니다. 실적 가시성·배당 매력·콘텐츠/게임 이벤트 기대가 매수 측면을, 시황·마진 불확실성과 밸류에이션 부담이 매도 측면을 각각 자극했습니다.

종합하면, 제조/설비(방산)·반도체·방어주로의 선별적 비중 확대와 바이오·일부 소재·자동차부품의 비중 축소가 맞물린 수급 양극화가 이어진 한 주였습니다.

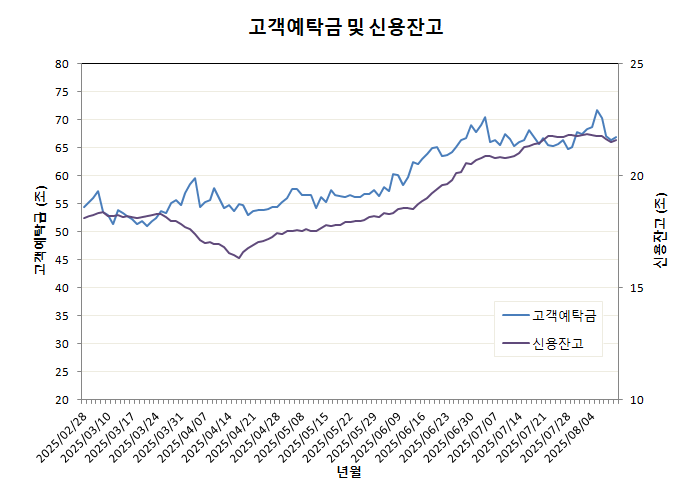

6. 증시 자금 동향 (8/7 기준)

- 고객 예탁금 : 66.9조 (1주전 대비 -2.6%)

- 신용 잔고 : 21.6조 (1주전 대비 -1.0%)