상반기 실적이 보여준 회복 신호, 하반기 관전 포인트는 수출 지속력과 이익률 방어. 오스테오닉·엘앤케이바이오·시지메드텍·코렌텍 등 주요 기업의 흐름을 통해 국내 의료기기 산업의 수출 사이클을 짚어본다.

산업 개요

2025년 들어 정형외과 임플란트 산업이 다시 숨을 고르고 있다. 지난해 의료대란으로 수술 일정이 연기되고 내수 수요가 위축되면서 일시적으로 침체됐던 시장이, 올해 상반기부터 점차 회복세를 보이고 있다.

고령화는 여전히 구조적 성장 요인이고, 퇴행성 관절염·골다공증·노년층 골절 증가가 수요를 뒷받침하고 있다. 특히 미국·동남아를 중심으로 인공관절·척추 임플란트 수요가 늘고 있으며, 국내 기업들도 ISO·FDA·CE 인증 기반으로 글로벌 납품처를 확대 중이다.

상반기 실적을 보면 ‘성장은 완만하지만 방향성은 확실하다’는 점이 뚜렷하다. 하반기 관전 포인트는 바로 수출이 얼마나 꾸준히 유지되느냐다.

수출이 이끈 실적 회복

정형외과 임플란트 산업의 분위기를 바꾼 건 결국 수출이다. 국내 시장은 이미 성숙 단계라 폭발적인 성장은 어렵지만,

해외 시장에서는 여전히 성장 여지가 크다.

오스테오닉은 미국·동남아 ODM 수출이 +34% 늘며 분기 최대 실적을 새로 썼다.

엘앤케이바이오는 원가 효율화와 해외 법인 회복으로 영업이익이 전년 대비 +33%나 뛰었다.

시지메드텍도 내수 수요 회복과 신제품 효과로 안정적인 흐름을 유지했다.

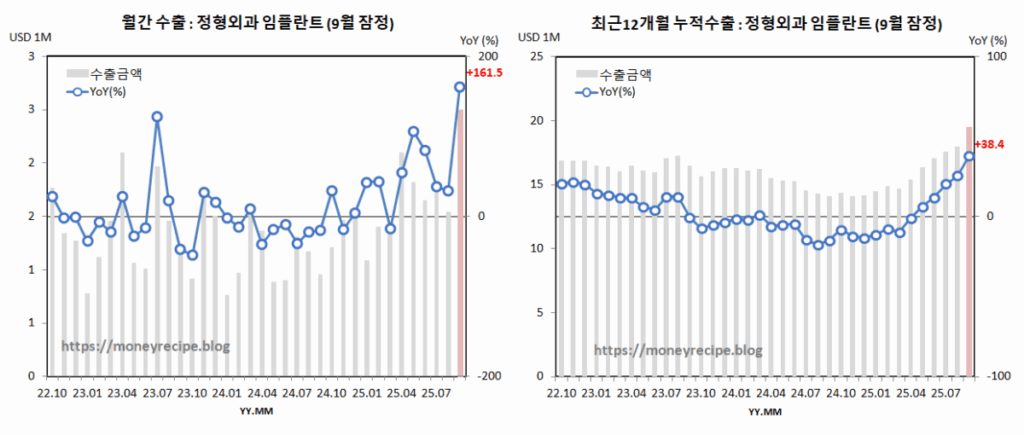

코렌텍은 상반기 매출이 460억 원(+16.2%)으로 전년 대비 완만한 성장을 보였지만, 무엇보다 의미 있는 건 흑자 전환이다.

2024년 상반기 -20억 원의 순손실에서 2025년 상반기 19억 원 흑자로 돌아섰다. HS 902131(인공관절) 기준 수출 통계에 따르면 코렌텍의 8월 누적 수출액은 22.9 M USD(+36.8% YoY) 로 추정되며 수출이 실적 반등의 중심축이 된 셈이다.

오스테오닉 (226400)

- 매출액: 205억 원 (+25.8%)

- 영업이익: 42억 원 (+40.0%)

- 특징: 미국·동남아 ODM 확대, 수익성 개선

엘앤케이바이오 (156100)

- 매출액: 202억 원 (+23.2%)

- 영업이익: 16억 원 (+33.3%)

- 특징: 해외 매출 회복, 순손실 지속

시지메드텍 (367460)

- 매출액: 243.9억 원 (+49.9%)

- 영업이익: 25.0억 원 (흑자전환)

- 특징: 내수 회복·신제품 라인 확장

코렌텍 (104540)

- 매출액: 460억 원 (+16.2%)

- 영업이익: 24억 원 (대폭 개선)

- 특징: 수출 견조, 상반기 흑자 확대

| 회사 | 매출액 (2025H1, YoY) | 영업이익 (2025H1) | 특징 |

|---|---|---|---|

| 오스테오닉 (226400) | 205억 원 (+25.8%) | 42억 원 (+40.0%) | 미국·동남아 ODM 확대, 수익성 개선 |

| 엘앤케이바이오 (156100) | 202억 원 (+23.2%) | 16억 원 (+33.3%) | 해외 매출 회복, 순손실 지속 |

| 시지메드텍 (367460) | 243.9억 원 (+49.9%) | 25.0억 원 (흑자전환) | 내수 회복·신제품 라인 확장 |

| 코렌텍 (104540) | 460억 원 (+16.2%) | 24억 원 (대폭 개선) | 수출 견조, 상반기 흑자 확대 |

※ 기준: 2025년 상반기(2025H1) · IFRS 연결 · YoY는 2024H1 대비

※ 출처: 각사 반기보고서/분기보고서 집계

산업 트렌드와 하반기 관전 포인트

2025년 글로벌 임플란트 시장은 고령화와 의료 접근성 개선을 배경으로 3D 프린팅, 맞춤형, 프리미엄 임플란트 기술 중심으로 재편되고 있다. 일부 선진국에서는 센서 내장형 스마트 임플란트 같은 차세대 기술도 빠르게 상용화되고 있지만, 아직은 시장 일부에 국한된 초기 단계다.

국내 기업들의 현실적인 경쟁력은 여전히 ODM·OEM 기반의 수출 경쟁력이며, 제품 기술보다는 원가 효율화·품질 신뢰도·해외 인증 확보가 실적에 더 큰 영향을 미치고 있다.

하반기에는 미국과 동남아 주요국(ASEAN), 그리고 중남미 지역을 중심으로 신규 인증 품목 확대와 수출 다변화가 이어질 전망이다. 다만 미국 시장에서는 의료기기 수입 심사 강화와 환율 영향이 단기적인 부담 요인으로 작용할 수 있다. 최근 현지 유통망 재편과 인허가 절차가 까다로워지면서 일부 기업은 납품 일정이나 마진 관리에 변동성을 겪고 있다.결국 수출 비중이 높은 기업일수록 원가 효율화와 환율·인증 대응 전략이 실적을 갈라놓는 핵심 포인트가 될 것이다.

결론: ‘체질 다지기’ 구간…내년 도약의 전초전 될까

상반기는 완만한 회복의 확인 구간이었고, 하반기는 회복 → 성장 전환 여부를 가늠하는 시기입니다.

투자 시사점은 다음과 같습니다.

- 수출 지속성이 확인되는 기업,

- 원가·인증·환율 리스크를 통제해 이익률 방어가 가능한 기업,

- 중기적으로 ODM 의존도 완화 + 자체 브랜드/직수출 확대 전략이 가시화되는 기업에 주목.

관련 종목 글

수출 실적 추정 : 오스테오닉(2025년) – 월간 업데이트

오스테오닉 10월 수출 0.7M달러(YoY -6.6%, MoM -47.2%), 12개월 누적 13.1M달러(+26.5%). 3Q 추정 51.07억원(+51.0%, +1.9%). 월별 변동성 속에서도 누적 성장세 유지, OEM 안정성과 자체 브랜드 확대가 핵심 관전 포인트입니다.

수출 실적 추정 : 오스테오닉(2025년) – 월간 업데이트

오스테오닉 10월 수출 0.7M달러(YoY -6.6%, MoM -47.2%), 12개월 누적 13.1M달러(+26.5%). 3Q 추정 51.07억원(+51.0%, +1.9%). 월별 변동성 속에서도 누적 성장세 유지, OEM 안정성과 자체 브랜드 확대가 핵심 관전 포인트입니다.

수출 실적 추정 : 코렌텍 (2025년) – 월간 업데이트

코렌텍(104540) 10월 수출: 1.1M USD(YoY -59.7%, MoM -46.1%)로 6~9월 강한 흐름 이후 뚜렷한 조정. 12개월 누적 21.8M USD(YoY +19.6%, MoM -7.0%)로 장기 성장세는 유지하나, 상승 탄력이 둔화된 구간으로 해석됩니다.

수출 실적 추정 : 코렌텍 (2025년) – 월간 업데이트

코렌텍(104540) 10월 수출: 1.1M USD(YoY -59.7%, MoM -46.1%)로 6~9월 강한 흐름 이후 뚜렷한 조정. 12개월 누적 21.8M USD(YoY +19.6%, MoM -7.0%)로 장기 성장세는 유지하나, 상승 탄력이 둔화된 구간으로 해석됩니다.