2025년 9월 한국 경기선행지수(CLI)가 101.40으로 상승하며 100선을 확실히 상회했습니다.

이는 경기 확장 국면이 본격화되고 있음을 보여주는 신호로, KOSPI 랠리를 뒷받침하는 실물 경기 회복 흐름을 의미합니다.

OECD가 발표한 9월 CLI를 통해 주요국 경기 흐름과 한국의 회복 강도·투자 전략 방향을 살펴봅니다.

경기선행지수(CLI)란?

경기선행지수는 산업생산, 소비, 금융시장 등 주요 거시 지표를 종합해 향후 6~12개월의 경기 흐름을 선제적으로 반영하는 지표입니다.

일반적으로 CLI가 100을 상회하고 상승 국면에 진입하면, 실물경제 회복 및 주가 상승 사이클이 시작되는 경향이 있습니다.

반대로 하락 전환 시에는 경기 둔화와 함께 주식시장 조정 국면으로 이어지는 경우가 많습니다.

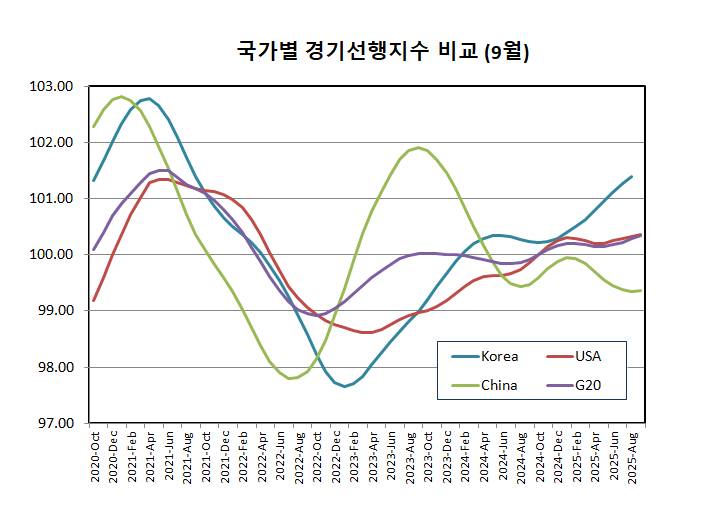

9월 OECD CLI (경기선행지수) 발표치 (10/7)

2025년 9월 OECD 경기선행지수(CLI, 10/4 기준)에 따르면, 한국(101.40), 미국(100.37), G20(100.35)은 100선을 상회하며 경기 확장 국면을 유지했습니다. 한국은 전월 대비 +0.13p 상승하며 주요국 중 가장 빠른 회복세를 보였고, 미국과 G20도 각각 +0.03p, +0.06p의 완만한 상승을 이어갔습니다. 반면 중국(99.36)은 100선을 소폭 하회하며 전월 대비 보합(±0.00p) 수준에 머물러 정체 흐름을 나타냈습니다.

| 국가 | 9월 CLI | 8월 CLI | 전월 대비(p) |

|---|---|---|---|

| 한국 | 101.40 | 101.27 | +0.13 |

| 미국 | 100.37 | 100.33 | +0.03 |

| 중국 | 99.36 | 99.35 | +0.00 |

| G20 | 100.35 | 100.28 | +0.06 |

CLI 흐름 요약: “완연한 회복 국면 진입”

- 한국 CLI는 2024년 12월 100.23에서 2025년 9월 101.40으로 상승, 100선을 확실히 상회하며 경기 확장 사이클에 진입했습니다.

- 상승 속도(기울기)는 G20 평균을 상회하며, OECD 주요국 중에서도 가장 뚜렷한 회복 흐름을 보입니다.

- 반면 중국은 2023년 고점을 정점으로 하락세를 이어가며 100선을 밑돌고 있습니다.

| 구분 | 2024년 말 | 2025년 9월 | 추세 (p) |

|---|---|---|---|

| 한국 | 100.23 | 101.40 | +1.17 상승 (9개월 연속) · 뚜렷한 회복세 |

| 미국 | 100.26 | 100.37 | +0.11 상승 · 완만한 확장 |

| 중국 | 99.88 | 99.36 | -0.52 하락 · 둔화 지속 |

| G20 | 100.16 | 100.35 | +0.19 상승 · 안정적 확장 |

요약: “미국·한국 중심의 회복세 vs 중국 중심의 둔화” 주요국 간 경기 흐름의 양극화가 지속되고 있습니다.

경기선행지수와 주가의 상관관계

CLI는 실물경제의 회복 신호를 조기에 포착하는 선행 지표로, KOSPI 등 주식시장과 높은 상관관계를 보입니다.

통상 CLI가 상승 국면에 진입하면 중장기적으로 KOSPI·EPS(기업이익) 모두 상승 추세를 보이고, CLI가 하락 전환할 경우 주가도 선행적으로 조정되는 패턴이 반복됩니다.

투자 시사점

① 매크로 국면 전환 확인

경기선행지수(CLI)가 100선을 상회하며 상승세를 이어가고 있다는 것은, 실물경제가 침체 국면을 벗어나 회복세로 전환되고 있음을 의미합니다. 이는 기업이익(EPS) 증가 사이클로 진입하고 있음을 시사하며, 이러한 국면에서는 경기민감 업종이 가장 먼저 반응하는 경향이 있습니다.

특히 산업재·소재·IT하드웨어를 비롯해 수출 중심 업종(반도체·자동차 등)이 경기 회복의 초기 국면에서 상대적으로 빠른 주가 탄력을 보일 가능성이 높습니다.

② 지수형 ETF와 대형주 중심 접근 유리

CLI 상승이 시작되는 초기 단계에서는 개별 종목보다는 시장 전체의 베타(β)가 더 크게 작용합니다.

이 시기에는 KOSPI200, 반도체 ETF 등 지수 추종형 상품이 시장을 주도하며, 대형주 중심의 상승 흐름이 강화되는 경향이 있습니다. 이후 CLI 상승세가 둔화되거나 정체되는 구간에 접어들면, 시장 내에서는 점차 내수·서비스 업종 및 고배당주로의 자금 회전(rotating)이 나타나는 패턴이 반복됩니다.

③ 중국 둔화 리스크는 구조적 요인

한편 중국의 경기선행지수는 여전히 100 이하에서 장기 정체 국면을 이어가고 있습니다.

이에 따라 K뷰티·소비재 등 중국 소비 의존도가 높은 업종은 단기 반등에도 불구하고 완전한 회복까지 다소 시간이 필요할 것으로 보입니다.다만 미국과 G20 국가들의 경기 회복세가 글로벌 교역량 확대를 이끈다면, 수출주 전반에는 중장기적으로 우호적인 환경이 조성될 가능성이 높습니다.

종합 전망 (요약 )

현재 경기선행지수(CLI)는 100선을 안정적으로 상회하며 완만한 상승세를 이어가고 있습니다.

이는 실물경제가 이미 회복 국면을 지나 확장 단계로 진입했음을 보여주는 신호로, 기업이익(EPS) 개선 흐름 역시 점진적으로 강화되고 있습니다. 실물지표 개선과 더불어 소비·수출 모두 안정적인 흐름을 이어가고 있어, 한국 경제는 확장 사이클의 중반부에 위치한 것으로 판단됩니다.

주식시장은 이러한 매크로 환경을 선반영하며, 2025년 4분기부터 2026년 1분기에 걸쳐 지속적인 상승 모멘텀이 강화될 가능성이 높습니다. 특히 반도체, 2차전지, 산업재 등 수출 중심 업종이 글로벌 교역 회복의 수혜를 받으며 시장 주도주 역할을 이어갈 것으로 예상됩니다. 이와 함께 대형 수출주 중심의 상승 흐름이 KOSPI 지수를 견인할 가능성이 큽니다.

다만 중국 경기 둔화와 미 연준의 금리 인하 지연은 여전히 주요 변수로 작용할 수 있습니다.

이들 요인이 예상보다 장기화될 경우 단기 조정이나 변동성 확대가 불가피할 수 있으므로, 리스크 관리와 분산 투자 전략이 병행되어야 합니다.

따라서 현재 국면에서는 KOSPI ETF 및 대형주 중심의 전략적 비중 확대가 유효하며, 동시에 실적 개선이 가시화된 성장주 선별 투자를 병행하는 접근이 바람직합니다.즉, 시장의 확장 국면에서는 전체 시장 베타(β)에 노출을 유지하면서도 업황 개선 속도가 빠른 업종·기업을 중심으로 균형 잡힌 포트폴리오 운용이 필요한 시점입니다.