조회수 22

1. 주간 증시 요약

- KOSPI는 주간 +17.28p(+0.55%) 상승해 3,186.01에 마감했습니다. 주 초반 미국 증시 변동성에도 불구하고 중반 이후 기관의 방어 매수가 유입되고 기계/장비·조선/중공업 강세가 지수 하방을 지지했습니다. 다만 외국인 순매도가 이어지고 반도체 대형주에서 차익실현이 간헐적으로 나오며 상승폭은 제한되는 흐름이었습니다.

- KOSDAQ은 주간 +14.40p(+1.84%) 상승해 796.91에 마감했습니다. 외국인 순매수가 유입되며 성장주 전반이 반등했고, 바이오·장비 등 일부 업종이 강세를 보였습니다. 다만 상단에서는 120주선(≈802pt) 저항이 의식되며 막판 상승폭이 일부 둔화되는 모습이었습니다.

1.1 수급 요약

- 외국인

- KOSPI: −12,298 순매도

- KOSDAQ: +2,090 순매수

- 기관

- KOSPI: +2,815 순매수

- KOSDAQ: +487 순매수

1.2 주도 업종

- 외국인: 운송장비/부품, 기계/장비, 전기/가스

자동차·조선 모멘텀, 전력·설비 투자 기대, 유틸리티 수요 - 기관: 금융, 기계/장비, 운송장비/부품

은행·증권 배당/이익 안정성, 전력·설비 확대 기대, 자동차·조선 모멘텀 강화

2. 주간 증시 주요 이슈

- 미국, 삼성·SK하이닉스의 중국 내 반도체 장비 반입 ‘면제’ 철회

미 상무부가 삼성·SK하이닉스(및 인텔)의 VEU(사전승인) 지위를 철회해, 중국 팹에 미산 장비·기술을 들이려면 개별 라이선스가 필요하게 됨(발효 120일 유예). 한국 정부는 공급망 영향 완화를 협의 중. 장비사의 대중 수출과 한국 메모리사의 중국 투자/업그레이드에 불확실성 확대, 상대적으로 미국·비중국 생산자/마이크론 수혜 가능성 언급. - 잭슨홀: 파월 의장 발언—데이터 의존·완만한 완화 시사

8/22 잭슨홀 연설에서 파월은 경제전망·프레임워크 점검을 언급하며 향후 정책을 데이터 의존적으로 운용하겠다고 시사. 시장은 9월 완화 가능성을 일부 반영. - 미국 증시 변동성 재확대—주초 약세로 출발

지난주 랠리 이후 8/25(현지) 미 증시 하락으로 위험자산 심리 둔화, 한국 시장에도 초반 부담. - 유가/휘발유 하향 안정—인플레 압력 완화 요인

8월 들어 국내외 유가가 약세를 보이며 미국 노동절 휘발유 가격 5년래 최저 전망. 에너지 가격 둔화는 한국 물가·금리 기대에 우호적. - EIA 전망도 향후 브렌트 하락을 기본 시나리오로 제시.

- 한국 수출 모멘텀(8/1~20) 개선 유지

8월 1~20일 수출 +7.6% YoY. 반도체 등 주력 품목 개선 기대가 주후반 국내 투자심리 방어에 기여. - 지수 레벨: 3,200선 공방 재부각

주후반 반등으로 KOSPI 3,200선 회복 시도가 보도되며 단기 심리 개선 재확인. 다만 반도체 규제 뉴스로 섹터 간 온도차 확대.

3. 주간 외국인·기관 순매수 상위 10선

| 순위 | KOSPI | KOSDAQ | ||

|---|---|---|---|---|

| 외국인 | 기관 | 외국인 | 기관 | |

| 1 | 삼성중공업 | SK하이닉스 | 태성 | 실리콘투 |

| 2 | 현대차 | 삼양식품 | 원익IPS | 와이지엔터테인먼트 |

| 3 | 효성중공업 | 신한지주 | 비에이치아이 | 비에이치아이 |

| 4 | HD현대일렉트릭 | 삼성전자 | 로보티즈 | 아이패밀리에스씨 |

| 5 | STX엔진 | 메리츠금융지주 | 에스엠 | HK이노엔 |

| 6 | LG화학 | 크래프톤 | 파마리서치 | 스튜디오드래곤 |

| 7 | 카카오 | 현대차 | 리노공업 | CJ ENM |

| 8 | 현대로템 | 현대로템 | 에이비엘바이오 | 브이티 |

| 9 | LIG넥스원 | HD한국조선해양 | 한텍 | 덕산네오룩스 |

| 10 | 두산 | 하이브 | 씨어스테크놀로지 | 디어유 |

4. 외국인·기관순매수 흐름 – 업종별 핵심 포인트

4.1 금주 외국인 수급 요약(KOSPI, KOSDAQ 합산 기준)

| 순위 | 업종명 | 외국인 순매수 금액(억) | 특징·관전 포인트 |

|---|---|---|---|

| 1 | 운송장비/부품 | +3,168 | 자동차·조선 중심 매수세, 기관과 동반 유입으로 업종 강세. |

| 2 | 금속 | +469 | 철강·비철 일부 종목 저가 매수 유입, 단기 반등 기대. |

| 3 | 전기/가스 | +204 | 배당·방어 매력에 기반한 제한적 매수세 유입. |

| 대규모 순유출 | 전기/전자 | -7,084 | 반도체 업황 부담과 차익실현, 기관 수급과 엇갈리며 외국인 대규모 매도세. |

| 대규모 순유출 | 음식료/담배 | -2,065 | 단기 급등 종목 조정 국면, 차익실현 중심의 외국인 매도세. |

| 대규모 순유출 | 금융 | -1,827 | 금리 환경 및 금융주 실적 불확실성으로 외국인 매도세 확대. |

- 외국인은 운송장비/부품(+3,168억), 금속(+469억), 전기/가스(+204억) 중심 순매수. 자동차·조선 업황 개선 베팅에 철강·비철 저가 매수, 배당·방어 성격의 유틸리티 선호가 맞물림.

- 반면 전기/전자(−7,084억), 음식료/담배(−2,065억), 금융(−1,827억)에서는 대규모 순매도. 반도체 업황 부담과 차익실현, 단기 급등 종목 조정, 금리 환경 불확실성이 매도 요인으로 작용.

4.2 금주 기관 수급 요약(KOSPI, KOSDAQ 합산 기준)

| 순위 | 업종명 | 기관계 순매수 금액(억) | 특징·관전 포인트 |

|---|---|---|---|

| 1 | 금융 | +5,657 | 은행·증권 배당/자본정책 모멘텀. 금투·투신·연기금·사모 동시 매수로 업종 견인. |

| 2 | 기계/장비 | +652 | 전력설비·조선 기자재 기대. 외국인과 동행 매수로 모멘텀 강화. |

| 3 | 운송장비/부품 | +614 | 자동차·조선 업황 개선 베팅. 연기금·사모 우호적 수급. |

| 대규모 순유출 | 제약 | -1,076 | 금투·연기금 등 광범위 순매도. 바이오/제약 조정 국면. |

| 대규모 순유출 | 전기/가스 | -1,072 | 투신·연기금 중심 포지션 축소. 방어주 내 차익실현 성격. |

| 대규모 순유출 | 화학 | -966 | 원자재·마진 불확실성. 투신 매도 우위로 약세 지속. |

- 기관은 금융(+5,657억), 기계/장비(+652억), 운송장비/부품(+614억) 업종을 중심으로 순매수. 은행·증권 배당/자본정책 모멘텀, 전력설비·조선 기자재 기대, 자동차·조선 업황 개선 흐름이 배경.

- 반면 제약(−1,076억), 전기/가스(−1,072억), 화학(−966억)에서는 순유출. 바이오 조정 국면, 방어주 내 차익실현, 원자재·마진 변동성 우려가 축소 요인.

5. 8월 5주차 증시 총평

국인은 운송장비/부품·기계/장비·전기/가스 업종을 중심으로 순매수 기조를 보였습니다. 자동차·조선 업황 개선 기대와 전력설비·플랜트 투자 모멘텀, 유틸리티의 배당·방어 매력이 맞물리며 매수세가 유입된 것으로 판단됩니다. 반면 전기/전자·금융·음식료/담배에서는 대규모 순매도가 나타났습니다. 반도체 업황 부담과 차익실현, 금리·이익 전망의 불확실성, 단기 급등 종목의 조정이 주요 배경으로 보입니다.

기관은 금융·기계/장비·운송장비/부품에서 순매수가 유입되었습니다. 은행·증권의 배당·자본정책 모멘텀, 전력인프라·조선 기자재 수요 기대, 자동차·조선 업황 개선 흐름이 매수 확대의 근거로 해석됩니다. 반면 제약·전기/가스·화학은 순매도 우위를 보였습니다. 바이오 변동성 확대, 방어주 내 차익실현, 원자재·마진 부담이 영향을 미친 것으로 판단합니다.

종합하면, 이번 주는 조선·설비·금융 중심의 선별적 비중 확대와 반도체·바이오·방어적 소비주의 비중 축소가 교차한 한 주였습니다. 외국인과 기관 모두 경기민감 업종에서 매수 기조를 보인 반면, 반도체·바이오에서는 약세 흐름이 이어졌다는 점이 특징입니다.

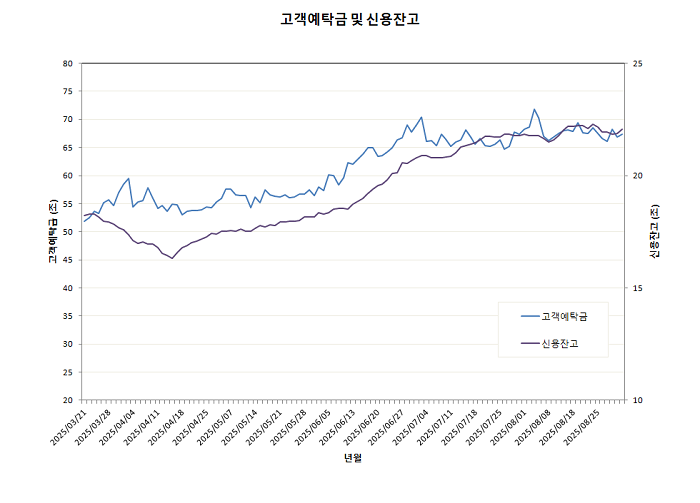

6. 증시 자금 동향 (8/28 기준)

- 고객 예탁금 : 67.4조 (1주전 대비 -0.2%)

- 신용 잔고 : 22.1조 (1주전 대비 -0.4%)