1. 월간 개요

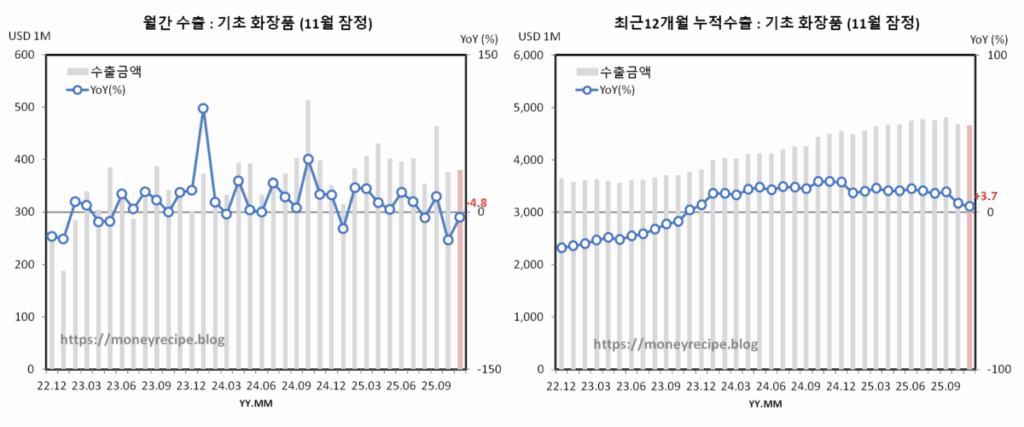

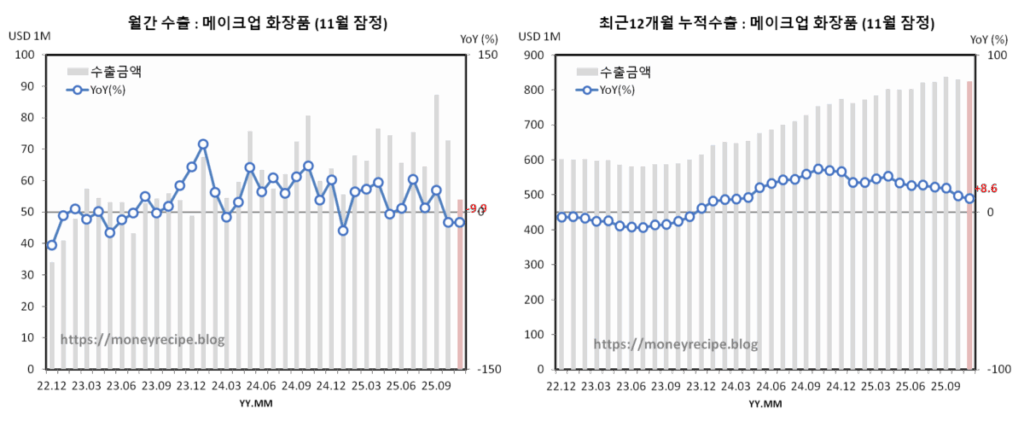

2025년 11월 한국 화장품 수출(기초 화장품, 메이크업 화장품 합산기준)은 4억 8,007만 달러(기초 3억 8,000만 / 메이크업 5,400만 수준)로 집계되며, 전월 대비 소폭 반등(+1%)하였으나 전년 대비로는 –4.8% 감소했다.

기초화장품의 조정(-4.8%)과 메이크업 화장품의 감소(-9.9%)가 동시에 나타나며, 전체 수출 흐름은 완만한 조정 국면으로 진입했다. 특히 10월에 일시적으로 상승했던 물량이 11월 다시 둔화하면서, 물량(MoM -1~2%대) 중심의 조정이 단가 하락(기초 -7.6%, 색조 -9.0%)과 맞물려 나타난 것이 특징이다.

다만 12개월 누적 기준으로는 여전히 플러스 흐름(HS3304 YoY +6~7%)을 유지하고 있으며, 시장 전반의 중기 추세는 안정적인 회복 흐름이 이어지고 있다.

2. 품목별 구성 및 상세 흐름

■ 기초화장품(HS 3304991000 외)

11월 기초화장품 수출은 3억 8,000만 달러(-4.8% YoY)로 전월 대비 소폭 반등(+1.0%)했지만, 단가 하락세(-7.6%)가 이어지며 물량 중심의 안정적 회복 → 단기 조정 흐름이 나타났다.

12개월 누적 기준 수출은 46.6억 달러(+3.7% YoY)로 플러스 유지 중이며, 2024년 후반에 나타난 강한 반등의 기저효과가 점차 소멸하면서 YoY 둔화가 자연스럽게 진행되는 모습이다.

- 물량: 1.36만 톤 (+3.0% YoY)

- 단가: 27.9달러/kg (–7.6% YoY)

→ 물량 증가 + 단가 하락 조합이 11월 수출 둔화의 핵심 요인.

■ 메이크업 화장품(HS 3304992000 외)

메이크업 화장품은 5,399만 달러(-9.9% YoY)로 부진했으며, MoM 기준으로도 –25.8% 감소해 조정 폭이 더 컸다.

다만 12개월 누적은 8.24억 달러(+8.6% YoY)로 여전히 두 자릿수에 가까운 중기 개선세를 유지하고 있다.

- 물량: 1,165톤 (–1.0% YoY)

- 단가: 46.4달러/kg (–9.0% YoY)

→ 단기적으로는 가격 중심의 조정, 중기적으로는 구조적 상승 흐름 지속.

■ 품목별 종합

2025년 11월 화장품 전체 수출 중

- 기초화장품 비중: 약 79%

- 메이크업 화장품 비중: 약 21%

10월의 급반등 이후 단기 조정이 나타났지만, 12개월 누적에서는 두 품목 모두 플러스 성장을 유지하고 있다.

메이크업 화장품은 비중이 낮지만 성장률 측면에서 기초 대비 더 탄력적이며, 제품 포트폴리오가 점차 다변화되는 흐름이 지속되고 있다.

| 항목 | 수출액 (백만 USD) | 전년비 (%) | 전월비 (%) | ||

|---|---|---|---|---|---|

| 25년 11월 | 25년 10월 | 24년 11월 | |||

| 기초화장품 | 380.0 | 376.1 | 399.2 | -4.8 | +1.0 |

| 메이크업 화장품 | 54.0 | 72.8 | 60.0 | -9.9 | -25.8 |

| 합계 | 434.0 | 448.9 | 459.2 | -5.5 | -3.3 |

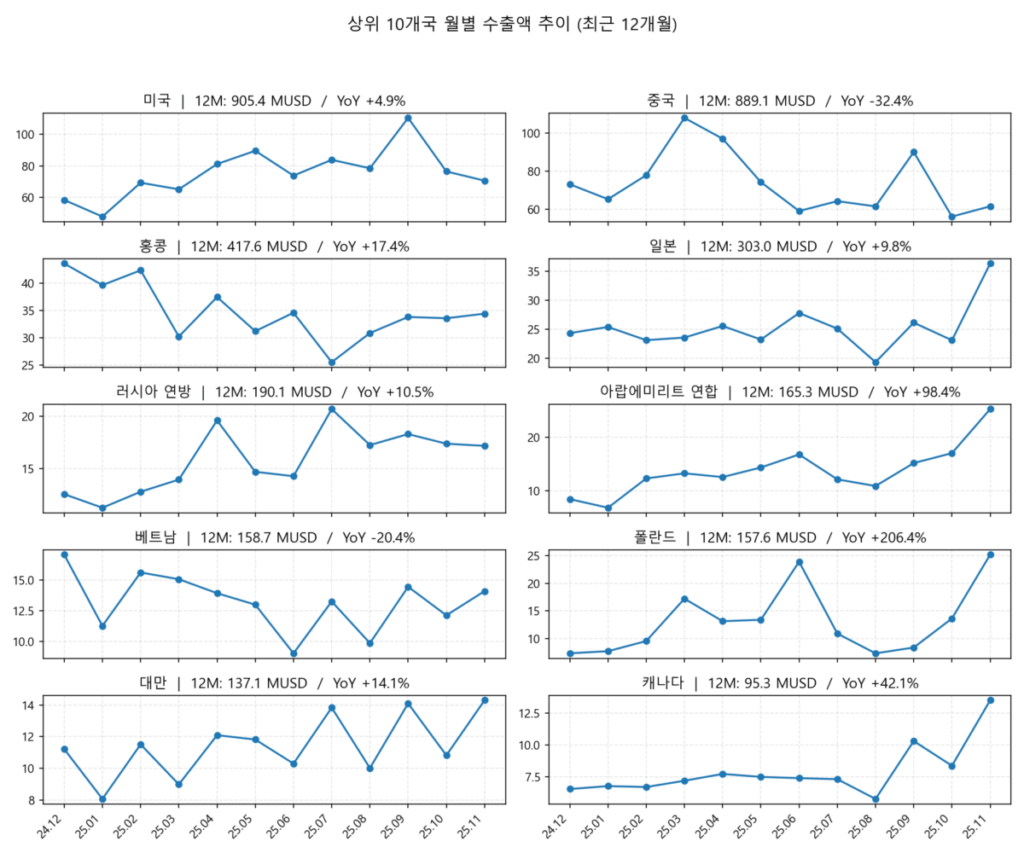

3. 국가별 수출 현황 선진국은 혼조, 신흥국 강세

11월 국가별 수출에서는 전통 시장과 신흥 시장이 완전히 다른 방향으로 움직인 점이 가장 눈에 띈다.

■ 미국: 두 달 연속 조정, 관세 이후 수요 둔화 징후

미국은 11월 수출이 7,066만 달러(+11.1% YoY) 로 YoY는 플러스를 유지했지만, 두 달 연속 감소세가 이어지며 단기 조정 국면이 뚜렷해졌다.

특히 관세 이슈 이후 재고 조정과 발주 축소가 맞물린 영향으로 보이며, 12개월 누적 성장률 역시 +4.9%로 둔화되며 상반기 대비 속도가 떨어졌다.

다만 미국 내 K-뷰티 수요 기반은 여전히 견조해, 중장기 성장 구조가 훼손된 것은 아니지만, 단기적으로는 변동성·채널 조정이 불가피한 구간으로 판단된다.

■ 중국: 월간·누적 모두 큰 폭의 감소

중국은 –43.5% YoY로 급감하며 11월 전체 부진의 핵심 원인이 됐다.

12개월 누적도 –32.4%로 감소 폭이 크며, 단가 하락과 리오프닝 초기 재고 축적 효과의 소멸이 복합적으로 작용한 것으로 보인다.

■ 홍콩·일본: 안정적 회복

홍콩은 월간 YoY –13%로 조정됐지만 12개월 누적은 여전히 +17.4% 상승,

일본 또한 월간 +33.1%, 12M +9.8%로 견조한 흐름을 유지했다.

■ UAE·폴란드 등 신흥시장: 고성장 지속

특히 주목할 점은 중동·유럽 신흥 시장의 급성장이다.

- UAE: +163.9% YoY, 12M +98.4%

- 폴란드: +316.4% YoY, 12M +206.4%

- 캐나다: +123.4% YoY, 12M +42.1%

중국 중심의 K-뷰티 수출에서 유럽·중동으로 분산되는 구조적 변화가 지속적으로 확대되고 있다.

| 순위 | 국가 | 월 수출액 (MUSD) | 월 YoY (%) | 12개월 누적 수출액(MUSD) | 12개월 누적 YoY(%) |

|---|---|---|---|---|---|

| 1 | 미국 | 70.66 | +11.1 | 905.44 | +4.9 |

| 2 | 중국 | 61.60 | -43.5 | 889.09 | -32.4 |

| 3 | 홍콩 | 34.44 | -13.3 | 417.60 | +17.4 |

| 4 | 일본 | 36.33 | +33.1 | 302.97 | +9.8 |

| 5 | 러시아 연방 | 17.18 | +22.0 | 190.10 | +10.5 |

| 6 | UAE | 25.24 | +163.9 | 165.35 | +98.4 |

| 7 | 베트남 | 14.09 | -14.7 | 158.71 | -20.4 |

| 8 | 폴란드 | 25.17 | +316.4 | 157.56 | +206.4 |

| 9 | 대만 | 14.30 | +11.4 | 137.07 | +14.1 |

| 10 | 캐나다 | 13.50 | +123.4 | 95.26 | +42.1 |

4. 종합 정리 및 시사점

2025년 11월 화장품 수출은 단기 조정 국면이지만, 12개월 누적 성장세는 견조하며 중기적으로는 구조적 상승 흐름이 유지되고 있다.

중국 비중 감소는 계속되고 있으며, 이 공백은 미국·홍콩·일본·폴란드·UAE·캐나다 등으로 자연스럽게 재분배되는 모습이다.

- 단기(1~3개월): 품목 단가 조정 → 완만한 조정 구간

- 중기(6~12개월): 지역 다변화 + 물량 증가에 기반한 성장 유지

- 장기(2026년 이후): 북미·유럽 중심의 K-뷰티 글로벌 확장 기대

특히 신흥시장의 급성장이 뚜렷해지며, 중국 중심 구조에서 벗어난 ‘다변화된 성장 포트폴리오’가 자리잡아가고 있다.

화장품 전망 2026: K-뷰티 수출·채널 변화로 보는 화장품 관련주 투자전략 2026년 화장품 전망 정리: K-뷰티 수출 흐름, 미국·유럽 채널 확장, ODM·인디·레거시 밸류에이션을 바탕으로 화장품 관련주 투자 전략을 짚습니다.

화장품 전망 2026: K-뷰티 수출·채널 변화로 보는 화장품 관련주 투자전략 2026년 화장품 전망 정리: K-뷰티 수출 흐름, 미국·유럽 채널 확장, ODM·인디·레거시 밸류에이션을 바탕으로 화장품 관련주 투자 전략을 짚습니다.