2025년 11월 한국 경기선행지수(CLI)는 101.50을 기록하며 100선을 확실히 상회했습니다. 2024년 11월 100.06 이후 13개월 연속 우상향으로, 단순한 바닥 반등이 아니라 확장 국면이 자리 잡았다는 신호입니다. 한편 코스피는 반도체·AI 모멘텀에 힘입어 4,200p 안팎까지 치솟았다가 11월 중 4,000선 아래로 조정을 거치며, 선행지표보다 앞서간 가격이 숨 고르기를 하는 국면을 보여줬습니다. 이 글에서는 11월 OECD CLI를 바탕으로 주요국 경기 흐름과 한국의 회복 강도를 점검하고, 코스피 조정이 선행지표와 어떤 괴리를 보이는지, ETF·대형주·수출주 전략에 어떤 시그널을 주는지 정리합니다.

경기선행지수(CLI)란?

경기선행지수(CLI)는 산업생산, 소비, 수출입, 금융시장 등 여러 거시 지표를 조합해 향후 6~12개월 경기 방향을 미리 보여주는 지표입니다.

- 100: 장기 평균 수준

- 100 상회 & 상승: 경기 확장, 기업이익 개선 가능성 확대

- 100 하회 또는 하락 전환: 경기 둔화·조정 위험 신호

즉, “100을 넘었는가”와 “최근 경사가 위냐 아래냐”를 함께 보는 것이 핵심입니다.

11월 OECD CLI (경기선행지수) 발표치

OECD에서 제공한 2025년 11월 CLI는 다음과 같습니다.

- 한국: 101.50 (10월 101.34 → +0.16p)

- 미국: 100.30 (10월 100.31 → -0.01p)

- G20: 100.39 (10월 100.34 → +0.05p)

- 중국: 99.17 (10월 99.22 → -0.05p)

정리하면, 한국·미국·G20은 100 전후의 확장 구간을 유지하고, 중국만 100 아래에서 회복이 지연되는 구조입니다.

| 국가 | 11월 CLI | 10월 CLI | 전월 대비(p) |

|---|---|---|---|

| 한국 | 101.50 | 101.34 | +0.16 |

| 미국 | 100.30 | 100.31 | -0.01 |

| 중국 | 99.17 | 99.22 | -0.05 |

| G20 | 100.39 | 100.34 | +0.05 |

CLI 흐름 요약: “한국은 확장 국면, 속도도 우위”

한 달 수치보다 흐름이 더 중요합니다.

- 한국: 2024년 11월 100.06 → 2025년 11월 101.50, 13개월 연속 상승

- 미국·G20: 100선 부근에서 완만한 상향, “완만한 확장”

- 중국: 100을 회복하려다 다시 99대로 후퇴, 회복 지연

2024년 말 → 2025년 11월 OECD CLI 변화 요약하면

- 한국: 100.06 → 101.50, +1.44p 상승, 회복 속도 가장 빠른 축

- 미국: 100 초반에서 소폭 상향, 안정적 확장

- 중국: 100 전후에서 99대 재진입, 구조적 부담 반영

- G20: 100선 위에서 완만한 상향, 글로벌 “완만한 확장” 재확인

11월 단면을 보면,

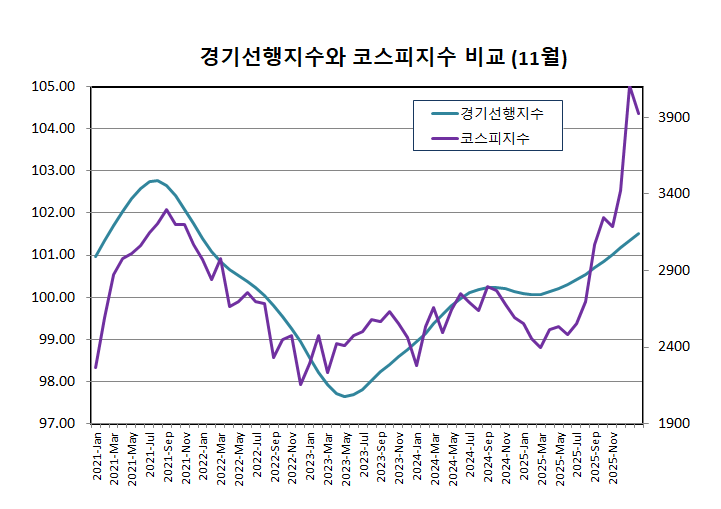

CLI와 KOSPI: 4,200p 랠리의 ‘실물 근거’ vs 지수 선반영

CLI만 보면 2024년 이후 한국 경제는 “침체 공포 탈피 → 확장 국면 진입” 흐름이 비교적 깔끔합니다. 수출·반도체·설비투자 개선 기대를 지지하는 매크로 스토리가 만들어지는 구간입니다.

반면 코스피는 이 스토리를 상당 부분 선반영하며 4,000·4,200선까지 가파르게 올라갔습니다. 11월에는 CLI가 101.34에서 101.50으로 추가 상승했음에도, 코스피는 고점 인식과 차익 실현, 수급 변화로 4,000선 아래로 조정받았습니다. 선행지표의 방향을 부정했다기보다, 앞서간 가격을 한 번 되돌린 국면으로 보는 편이 자연스럽습니다.

경기선행지수 VS 코스피 지수

- CLI: 2023년엔 100 아래에서 바닥 다지기, 2024~2025년엔 100선 회복 후 완만한 우상향

- 코스피: 박스 → 3,000 돌파 → 4,000·4,200 돌파까지 경사가 훨씬 가파른 곡선

이 대비는 지금 국면을 이렇게 설명합니다.

- “침체를 전제로 방어할 시점”이 아니라,

- “선행지표가 허용하는 범위보다 얼마나 앞서 갔는지, 앞으로 실적이 그 간격을 메울 수 있는지”를 점검해야 하는 시점이라는 것.

투자 시사점

① 확장 국면의 중반: 베타 노출은 기본값

CLI가 100을 넘은 뒤 13개월 연속 상승했다는 사실만 보면, 극단적 디펜시브 전략은 과도할 수 있습니다. 코스피·코스피200·대표 지수형 ETF 등 시장 전체 베타에 대한 기본 노출은 유지하되, 레벨이 높아진 만큼 변동성 확대 가능성을 전제로 접근하는 것이 합리적입니다.

② KOSPI ETF + 수출 대형주 + 실적 확인 성장주

- 코어: KOSPI·KOSPI200·대표 지수 ETF

- 수출 대형주: 반도체, 2차전지, IT 하드웨어, 자동차 등 글로벌 교역·IT 사이클 수혜 업종

- 성장주: 이미 많이 오른 테마주보다, 매출·이익 상향이 실제로 확인되는 성장주 위주 선별

③ 중국 둔화·정책·금리 변수: 변동성 관리

중국 CLI 99대 재진입은 K뷰티·중국 내수 노출 업종에 부담 요인입니다. 여기에 글로벌 금리·정책·지정학 변수까지 고려하면, 확장 국면에서도 단기 이벤트성 급락은 언제든 나올 수 있습니다. 업종·국가·자산 분산과 방어적 ETF·현금 비중 등 완충 장치를 병행할 필요가 있습니다.

종합 정리

11월 한국 CLI 101.50은 100선을 확실히 상회하는 수준에서 13개월 연속 우상향을 이어가며, 한국 경제가 확장 사이클의 중반부에 진입해 있음을 재확인해 줍니다. 미국·G20도 100 전후에서 완만한 확장을 유지하는 반면, 중국만 100 아래로 재하락하며 글로벌 온도 차를 보여줍니다.

코스피는 이 선행지표 흐름을 바탕으로 4,000·4,200선을 돌파한 뒤 11월 조정을 거쳤고, 이는 “확장 스토리의 붕괴”라기보다 “선반영된 기대를 다듬는 과정”에 가깝습니다. 지금 필요한 것은 공포에 매도하는 것이 아니라, 선행지표가 말해주는 방향성과 실제 실적, 섹터별 편중을 냉정하게 점검하는 것입니다.