한국 101.25, 확장 국면 재확인…KOSPI 4,100p 이후 조정이 말해주는 것

2025년 10월 한국 경기선행지수(CLI)는 101.25를 기록하며 100선을 안정적으로 상회, 완만한 경기 확장 국면이 이어지고 있음을 재확인시켜 주고 있습니다. 다만 선행지수의 우상향 흐름과 달리 KOSPI는 4,100p 돌파 후 4,000선 아래로 되돌리며, 최근 랠리가 실물 개선 속도 대비 과도하게 선반영된 것 아니냐는 논쟁도 함께 커지고 있습니다.

이번 글에서는 OECD가 발표한 10월 CLI를 바탕으로 주요국 경기 흐름과 한국의 회복 강도를 점검하고, 반도체 중심 랠리 이후 나타난 코스피 조정이 선행지표와 어떤 괴리를 드러내는지, 향후 ETF·대형주·수출주 전략에 어떤 시사점을 주는지 정리합니다.

경기선행지수(CLI)란?

경기선행지수는 산업생산, 소비, 금융시장 등 주요 거시 지표를 종합해 향후 6~12개월의 경기 흐름을 선제적으로 반영하는 지표입니다.

- 100 기준: 장기 평균 수준의 경기.

- 100 상회 & 상승 국면: 향후 경기 확장·기업이익 개선·주가 우상향 가능성이 높은 구간.

- 100 하회 또는 하락 전환: 경기 둔화·조정 가능성을 경고.

따라서 CLI의 ‘수준(100 상·하회)’과 ‘방향(상승/하락)’을 함께 보는 것이 중요합니다.

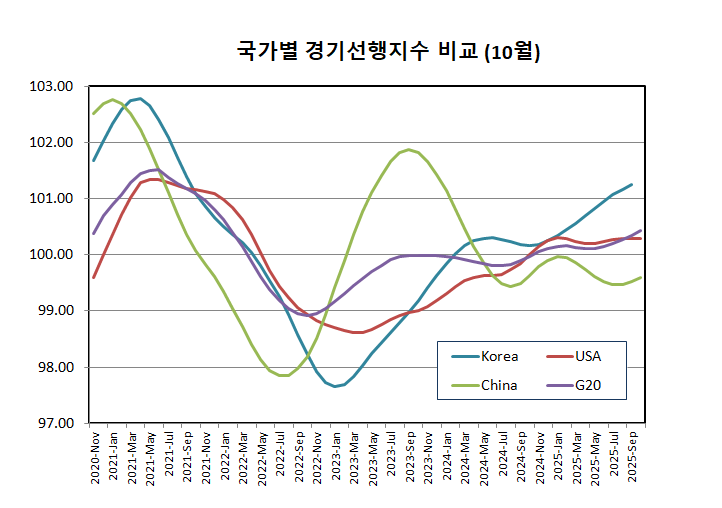

10월 OECD CLI (경기선행지수) 발표치 (11/6)

2025년 10월 기준 주요국 CLI는 다음과 같은 흐름을 보였습니다.

- 한국: 101.25

9월(101.16) 대비 소폭 상승하며 100선을 확실히 상회, 완만하지만 끊김 없는 확장 흐름 유지. - 미국: 100.30

100 부근에서 완만한 상승세를 이어가며 안정적 확장 국면. - G20: 100.43

100을 상회하는 수준에서 점진적 개선. - 중국: 99.59

여전히 100 아래에 머물지만, 직전 대비 소폭 개선된 수준으로 ‘둔화·정체 → 완만한 바닥 다지기’ 단계로 해석 가능.

요약하면, “한국·미국·G20은 확장 기조, 중국은 아직 회복 지연”이라는 구조가 유지되고 있습니다.

| 국가 | 10월 CLI | 9월 CLI | 전월 대비(p) |

|---|---|---|---|

| 한국 | 101.25 | 101.16 | +0.09 |

| 미국 | 100.30 | 100.29 | +0.01 |

| 중국 | 99.59 | 99.52 | +0.07 |

| G20 | 100.43 | 100.35 | +0.08 |

CLI 흐름 요약: “한국은 확장 국면, 속도도 우위”

2024년 말부터 2025년 10월까지의 흐름을 정리하면:

- 한국: 2024년 12월 100.18 → 2025년 10월 101.25

약 +1.07p 상승, 10개월 연속 개선. 주요국 대비 기울기가 가장 가파른 축에 속하며, 선행지표 기준으로도 ‘확장 구간의 중반부’에 진입한 모습. - 미국: 100을 소폭 상회한 수준에서 안정적 확장. 과열도, 급락 신호도 없는 ‘무난한 성장’ 국면.

- 중국: 99 후반에서 100 미만 정체. 구조적·정책적 부담 요인이 반영된 모습으로, 글로벌 사이클 대비 회복 탄력이 떨어짐.

- G20: 완만한 상향 기울기. 글로벌 경기의 바닥 통과 및 완만한 회복 스토리와 일치.

즉, 글로벌은 “완만한 확장”, 한국은 그 안에서 상대적으로 더 강한 회복 축으로 자리 잡은 구도입니다.

| 구분 | 2024년 말 | 2025년 10월 | 추세 (p) |

|---|---|---|---|

| 한국 | 100.18 | 101.25 | +1.07 상승 · 뚜렷한 회복세 |

| 미국 | 100.26 | 100.30 | +0.04 상승 · 완만한 확장 |

| 중국 | 99.91 | 99.59 | -0.32 하락 · 회복 지연 |

| G20 | 100.12 | 100.43 | +0.31 상승 · 안정적 확장 |

CLI와 KOSPI: 4,100p 랠리의 ‘실물 근거’ vs 지수 착시

2024년 말 이후 한국의 경기선행지수(CLI)는 100선을 상회하며 완만한 상승 흐름을 이어가고 있고, 이는 침체 국면을 벗어난 실물·펀더멘털 개선 기대를 뒷받침하는 신호로 볼 수 있습니다. 다만 KOSPI는 같은 기간 2,400pt대에서 4,100pt 이상으로 빠르게 상승하면서, CLI 개선 속도에 비해 지수 레벨이 선행적으로 과도하게 당겨진 것 아니냐는 논의도 병행되고 있습니다.

특히 최근 랠리는 반도체 및 소수 대형주의 비중 확대에 크게 의존한 ‘집중형 상승’ 성격이 강합니다. 경기선행지수는 완만한 확장 국면을 가리키는 반면, KOSPI는 특정 업종 주도 재평가가 지수 전체를 끌어올리며 실물 개선 속도 대비 지수 괴리·착시 효과를 만들고 있는 상태입니다. 따라서:

- CLI가 보여주는 침체 탈피·확장 진입 신호는 유효하되,

- 지수 레벨 자체는 반도체 업황 회복 기대, AI·수출 모멘텀, 유동성, 수급 등 복합 요인이 선반영된 결과로,

- 향후 CLI 상승세가 둔화되거나 실적 상향이 뒤따르지 못할 경우, 밸류에이션 재조정 및 변동성 확대 국면이 나올 수 있다는 점을 함께 고려할 필요가 있습니다.

즉, 현재 구간은 “근거 없는 버블”로 보기는 어렵지만, 선행지표 개선을 넘어 실제 실적과 이익 추세가 뒷받침되는지 지속적으로 점검해야 하는 구간이며, 지수 숫자만 보고 안도하기보다는 업종·종목별 편중 리스크를 인지한 전략적 운용이 요구되는 시점입니다.

투자 시사점

① 확장 국면의 중반: 베타 노출 유지, 과도한 비관은 불필요

CLI가 100을 상회한 채 우상향을 이어가고 있다는 것은,

이미 침체 리스크 국면은 지나갔고, 확장 사이클이 진행 중임을 시사합니다.

- 지수 급락을 전제로 한 극단적 방어 전략보다는,

- 시장 전체에 대한 노출(KOSPI200, 코어 ETF 등)을 기본값으로 유지하는 편이 합리적입니다.

② KOSPI ETF + 대형 수출주 + 선택적 성장주

현재 구간에서는 다음과 같은 조합이 유효합니다.

- KOSPI·KOSPI200·대표 지수형 ETF

- 확장 국면에서 가장 먼저 반응하는 것은 시장 전체 베타.

- 이미 지수가 많이 올랐지만, CLI와 EPS 개선이 이어진다면 중장기 상향 추세 유지 가능.

- 반도체, 2차전지, IT하드웨어, 자동차 등 수출 대형주

- 글로벌 교역·IT 사이클 회복과 맞물려 실적 레버리지를 기대할 수 있는 구간.

- CLI의 상향 기울기는 특히 수출주 중심의 체감 회복을 뒷받침.

- 실적 가시성이 확보된 성장주 선별

- 이미 밸류에이션이 재평가된 종목은 선별 필요.

- 매크로 확장 구간에서는 “성장 스토리 + 실적 확인”이 동시에 가능한 기업 중심 접근이 유리.

③ 중국 둔화·정책·금리 변수: 변동성 관리 필수

- 중국 CLI는 여전히 100 미만으로, K뷰티·중국 소비 노출 업종은 회복 지연 리스크가 상존.

- 미 연준의 통화정책 경로, 지정학 리스크 등도 변동성 요인으로 남아 있음.

종합 정리

- 한국 CLI는 101.25로 100선을 안정적으로 상회하며, 확장 사이클 지속을 확인해 주고 있습니다.

- KOSPI의 4,000p 돌파는 선행지표 흐름과 실물 회복 기대를 감안할 때, 전적으로 비이성적 과열로 보기는 어렵습니다.

- 현재 국면은:

“침체 공포 구간”이 아니라 “확장 국면 중반 – 변동성 관리가 중요한 재평가 구간”으로 보는 접근이 타당합니다. - 전략적으로는:

KOSPI ETF 및 주도 대형주 중심의 코어 포지션을 유지하되, 실적 개선이 확인되는 성장주와 구조적 수혜 업종을 선별적으로 담는 균형 잡힌 포트폴리오 운용이 필요한 시점입니다.